DestacadosNotas MinerasNoticias

Vehículos eléctricos, energías renovables y Covid-19: ¿qué sigue para la demanda de metales básicos?

- CRU concluyó recientemente su Seminario Virtual de Toronto, titulado «Navegando por la Revolución Verde en Metales Base». Este Insight destaca las conclusiones clave de la sesión, ‘ Vehículos eléctricos, energías renovables y Covid-19: ¿qué sigue para la demanda de metales básicos?’

El CRU, uno de los organismos de mayor prestigio en el mundo, en el ámbito de la inteligencia empresarial orientada a las industrias de metales, minería y fertilizantes, a través de análisis de mercado, evaluaciones de precios, consultoría y eventos, acaba de realizar el seminario virtual en Toronto, Canadá, titulado: «Navegando por la Revolución Verde en Metales Base». En la última sesión se abordó el tema: Vehículos eléctricos, energías renovables y Covid-19: ¿qué sigue para la demanda de metales básicos?

El CRU, uno de los organismos de mayor prestigio en el mundo, en el ámbito de la inteligencia empresarial orientada a las industrias de metales, minería y fertilizantes, a través de análisis de mercado, evaluaciones de precios, consultoría y eventos, acaba de realizar el seminario virtual en Toronto, Canadá, titulado: «Navegando por la Revolución Verde en Metales Base». En la última sesión se abordó el tema: Vehículos eléctricos, energías renovables y Covid-19: ¿qué sigue para la demanda de metales básicos?

En este artículo preparado por CRU y publicado en su sitio web, se deja de manifiesto que China seguirá nuevamente impulsando la demanda de metales básicos y, además, que el avance de la electromovilidad generará variaciones en el tipo de metales que se requieren para las baterías. Asimismo, el CRU pronostica que, aunque se prevé un incremento de la demanda de metales básicos, en particular de cobre y níquel, los riesgos de la economía circular están aumentando y para 2035, la chatarra cubrirá casi el 40% de la demanda de cobre de China.

CHINA IMPULSA LA DEMANDA NUEVAMENTE

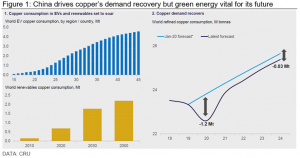

Las interrupciones relacionadas con el Covid-19 afectaron la demanda refinada con más fuerza que la oferta en todo el complejo de metales básicos en 2020. Primero China, luego el resto del mundo impusieron bloqueos para tratar de controlar la propagación del virus. La rápida recuperación de la demanda de China impulsada por estímulos desde el segundo trimestre de 2020, después de un bloqueo estricto y graves pérdidas de demanda en el primer trimestre, se desarrolló en todos los metales. La demanda industrial en Europa, América del Norte y partes de Asia se desplomó debido a bloqueos y problemas de la cadena de suministro.

Para el zinc, el cobre y el níquel, ahora esperamos que el estímulo chino resulte en algo más que un simple retorno al patrón de crecimiento anterior. Nuestras previsiones de demanda para China hasta 2020-2025 son ahora más altas que nuestras previsiones previas a la pandemia. Para el zinc, antes de la pandemia, comenzamos a cuestionar si China había alcanzado el pico de demanda de zinc, dada una pequeña contracción en 2018 y solo un crecimiento marginal en 2019.

En el mundo, excluida China, el panorama es menos positivo. No esperamos que todas las regiones vean que las pérdidas del año pasado se recuperen por completo este año. Covid-19 sigue siendo el riesgo clave a corto plazo, ya que los países en desarrollo aún luchan por hacer frente al virus.

Por el lado positivo, podrían introducirse más políticas de estímulo intensivas en metales. En el caso del cobre y el níquel, existe la posibilidad de que el impacto positivo de la revolución verde se sienta más temprano que tarde. Sin embargo, debemos recordar que la energía verde representó menos del 5% de la demanda mundial de cobre en 2020. No se espera que el zinc se beneficie de un aumento significativo en la demanda como parte de la revolución verde.

ERNC AYUDARÁN A IMPULSAR EL COBRE

Si el mundo quiere siquiera acercarse al objetivo ampliamente declarado de cero emisiones netas para 2050, entonces será necesario un cambio total de la generación de energía basada en hidrocarburos hacia fuentes de energía limpia. Para el cobre, la energía renovable, principalmente eólica y solar, y los vehículos eléctricos, junto con las actualizaciones y la nueva infraestructura eléctrica necesaria para respaldarlos, ayudarán a la demanda de energía. Esperamos que el consumo mundial de cobre procedente de las energías renovables aumente de 700.000 t / a en 2020 a 1,8 Mt / a en 2030.

La energía renovable jugará un papel importante en el apoyo a la demanda de zinc en los próximos años. La energía marina es uno de los sectores de energía renovable más intensivos en zinc y se espera que crezca rápidamente en las próximas décadas, aunque desde una base pequeña. Los paneles solares a menudo se montan en marcos de acero galvanizado y pueden cubrir grandes áreas. Por lo tanto, se espera que la energía solar represente una parte cada vez mayor de la demanda de zinc refinado en el futuro. Las baterías de zinc a gran escala son un sector pequeño, pero potencialmente de rápido crecimiento y se sumarán a la demanda general de zinc relacionada con las energías renovables. Sin embargo, para el zinc, la revolución verde no cambia las reglas del juego.

MERCADO DE VEHÍCULOS ELÉCTRICOS EN EL PUNTO DE INFLEXIÓN

El año pasado parece haber sido un punto de inflexión para la industria de los vehículos eléctricos. Las ventas europeas de enchufes eléctricos rompieron la barrera de 1 millón de unidades y, al hacerlo, la región superó a China como el mercado de vehículos eléctricos más grande del mundo, aunque gracias a algunos subsidios y exenciones fiscales extremadamente generosos.

El interés en los vehículos eléctricos para el cobre se debe a que la intensidad de uso del metal, de alrededor de 80 kg por vehículo, es hasta cuatro veces mayor que la de un motor de combustión interna estándar. Incluyendo los vehículos híbridos suaves y la infraestructura de carga, se prevé que la demanda mundial de cobre relacionada con los vehículos eléctricos aumente de alrededor de 300.000 t en 2020 a más de 4 Mt en 2040.

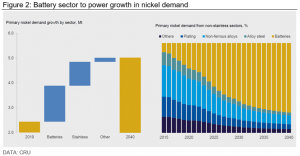

El níquel se utiliza en una amplia variedad de aplicaciones distintas del acero inoxidable, que juntas representan alrededor de un tercio de la demanda mundial de níquel. Se espera que el principal crecimiento dentro del área de productos no inoxidables provenga del sector de las baterías debido a la creciente penetración de los vehículos eléctricos en el sector automotriz, que utilizan baterías intensivas en níquel. Prevemos que el sector de las baterías representará casi el 60% del crecimiento de la demanda de níquel hasta 2040.

LA SUSTITUCIÓN ES UNA AMENAZA PARA EL COBRE Y EL ZINC

Generalmente, el zinc no se considera un metal de tecnología EV. Si bien el sector automotriz seguirá siendo un importante consumidor de zinc, la tendencia hacia el peso ligero de los vehículos, que comenzó cuando los fabricantes de automóviles intentaron cumplir con regulaciones de emisiones más estrictas, continuará con su objetivo de maximizar el rendimiento de la batería de los vehículos eléctricos. Si bien la sustitución del acero galvanizado por láminas de aluminio para automóviles todavía se limita principalmente a los vehículos de alta gama, la tendencia continuará reduciendo la demanda de zinc relacionada con los automóviles.

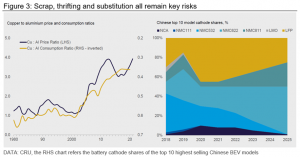

Para el cobre sigue existiendo la amenaza de sustitución, especialmente para el aluminio. Hace cuarenta años los precios eran similares, donde se mantuvieron hasta el cambio de milenio. Desde entonces, las relaciones de precios han aumentado hasta cuatro en el período posterior a la GFC y nuevamente durante el último año. Desde 2000, el mercado de aluminio primario ha crecido de 15 Mt a casi 65 Mt, mientras que el mercado de cobre refinado solo ha aumentado de 10 Mt a 23 Mt.

En cuanto a la sustitución potencial de las energías renovables, la amenaza más baja parece estar en la energía eólica marina. Existe una mayor amenaza, especialmente del cable de alimentación de MT, en la energía solar y eólica terrestre, donde el mantenimiento se puede realizar con mayor frecuencia.

En el caso de los vehículos eléctricos, el aluminio tiene una alta puntuación no solo en términos de coste, sino también por el posible ahorro de peso. Sin embargo, el hecho de que su área de sección transversal debe ser más del 50% mayor que la del cobre para el mismo nivel de conductividad en particular, limita las áreas de sustitución potencial.

EL CAMBIO DE TECNOLOGÍA PODRÍA ALTERAR LA INTENSIDAD DE USO

Seguimos esperando que NMC (níquel, manganeso y cobalto) consolide su posición como la química de batería “estándar de la industria” en el sector de los vehículos eléctricos. Sin embargo, las sustancias químicas de las baterías sin níquel suelen ser más baratas y seguras, pero tienen un costo de densidades de carga mucho más bajas. Esto los hace desfavorables para los BEV (Battery Electric Vehicle) de la generación actual, ya que tienen una autonomía de conducción mucho menor. Pero LFP tiene más participación de mercado de lo que pronosticamos originalmente, particularmente en el sector chino de BEV.

Cabe destacar que, la batería LFP es un tipo de batería recargable, concretamente, una batería de ion-litio con un cátodo de fosfato de hierro-litio: LiFePO4.

LFP es un riesgo para el níquel, y varios OEM occidentales han realizado inversiones en tecnología LFP. Si la participación de LFP es mayor de lo que pronosticamos, la necesidad de nueva capacidad de níquel será menor a largo plazo. Existen riesgos tecnológicos a más largo plazo que podrían desplazar a las baterías NMC, alejando el uso de baterías intensivas en níquel. Estas tecnologías parecen estar al menos a una década de distancia, pero podrían sorprender al alza.

Las lecciones sobre lo que el cambio tecnológico puede significar para los mercados se puede aprender del zinc, donde en el mundo desarrollado el crecimiento de la demanda ha estado bajo presión durante años debido a la deslocalización, las mejoras en las tecnologías de fabricación y el desarrollo de nuevas aleaciones que contienen menos zinc.

EL RECICLAJE DE METALES PODRÍA SER UN DISRUPTOR IMPORTANTE

Si bien se prevé que la demanda crezca, en particular de cobre y níquel, los riesgos de la economía circular están aumentando. Los mercados secundarios de metales podrían convertirse en una fuerza disruptiva importante en los mercados de metales, y en ningún lugar este riesgo es más agudo que en China. El gobierno chino ha establecido objetivos para una economía baja en carbono y planea reducir las emisiones de CO2 por unidad de PIB. Esto podría fomentar un mayor uso de chatarra inoxidable a nivel nacional de lo que prevemos.

En el mercado del níquel, pronosticamos que las acerías chinas de inoxidable aumentarán el uso de chatarra hasta 2040.

Sin embargo, incluso para entonces, las acerías occidentales seguirán utilizando más como ratio, y existe un riesgo alcista significativo para nuestras proyecciones de uso de chatarra en China. Un mayor nivel de uso de chatarra por parte de las acerías chinas podría provocar una menor demanda de unidades de níquel primario y, por tanto, aumentar la oferta de estas unidades para otros sectores. Las perspectivas para el reciclaje de baterías podrían ser interesantes en el futuro y son una fuente importante de incertidumbre.

Para el cobre, pronosticamos que para 2035, la chatarra cubrirá casi el 40% de la demanda de cobre de China. El consumo de chatarra china crecerá a una tasa compuesta anual del 6,2% (2020-2035), desplazando la demanda de concentrados por el lado de la oferta y parte de la demanda de cátodos por el lado de la demanda del mercado. Sin duda, China se volverá más autosuficiente en materia de materias primas de cobre, pero nuestro pronóstico de caso base también podría resultar demasiado bajista.

Quizás deberíamos buscar algunas lecciones en el mercado líder. En el mercado de plomo, el material secundario es dominante, pero el mercado aún está evolucionando. En China, el aumento del número de vehículos garantizará un mayor aumento de los volúmenes de chatarra, que se recogerán mediante un sistema de recogida más eficiente y regulado. Los recicladores de plomo informales -más pequeños y contaminantes- se han eliminado en gran medida, compensado por las fundiciones de tecnología moderna más grandes que persiguen el grupo de chatarra disponible.

CRU cree que habrá una mayor consolidación de la industria en los próximos años. Sin embargo, incluso aquí, en los sectores más establecidos, el cambio tecnológico llegará al mercado, con las baterías de litio listas para tomar parte.

OPORTUNIDADES Y AMENAZAS PARA LA DEMANDA DE METALES BÁSICOS

Las medidas de estímulo chinas han impulsado la recuperación posterior a la pandemia durante el año pasado, lo que nos ha llevado a revisar al alza nuestras previsiones en los mercados de metales básicos. Sin embargo, el crecimiento chino no puede durar indefinidamente y es posible que el crecimiento ya se esté moderando en algunos mercados. La transición de China de una economía basada en la industria pesada a una economía basada en la fabricación y los servicios más liviana aún llevará años, lo que respaldará la demanda de los sectores tradicionales y de metales como el zinc. Pero será necesario que surjan nuevos impulsores de la demanda para que los mercados crezcan a largo plazo.

Para el cobre, el crecimiento futuro depende casi por completo de una rápida transición verde. En níquel, la demanda del sector de baterías impulsará la demanda a largo plazo, respaldada por una expansión continua en el sector del inoxidable.

Se acerca el cambio a los vehículos eléctricos y las energías renovables, pero existen amenazas, y el ritmo y la forma en que estos mercados evolucionan con el tiempo no son seguros.

El aumento del uso de chatarra podría descarrilar nuestras previsiones de demanda primaria en los metales básicos; y el ahorro, el cambio y la sustitución de tecnología también son riesgos clave para las perspectivas de la demanda. También existen riesgos al alza, tasas de penetración de vehículos eléctricos y, para el cobre, las actualizaciones de la red podrían exceder nuestros pronósticos de caso base.