DestacadosInternacionalNoticias

Perspectivas de América Latina 2025: lo grande, lo bueno, lo malo y lo feo

- Por John Price, Director General de Americas Market Intelligence (AMI).

En la era de Trump 2.0, la política es a la vez ascendente y divisiva. Pero, para el público al que va dirigido este artículo, lo que más importa y lo que separa a los mercados es el crecimiento previsto de cada uno, tanto a corto como a medio plazo.

En la era de Trump 2.0, la política es a la vez ascendente y divisiva. Pero, para el público al que va dirigido este artículo, lo que más importa y lo que separa a los mercados es el crecimiento previsto de cada uno, tanto a corto como a medio plazo.

Las tácticas de conmoción y pavor del nuevo cuadro de líderes de Washington son de interés periodístico hasta el punto de distraer. Pero, los pilares de crecimiento en la mayoría de los mercados latinoamericanos permanecen inalterados:

- Tasas de interés internas frente a la FED

- Sentimiento de los inversores

- Términos de intercambio (incluidos los servicios)

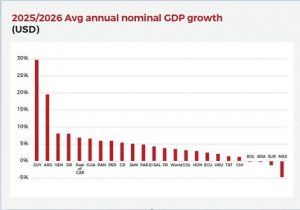

Con eso en mente, nos complace publicar nuestro Pronóstico Económico para 2025 para los Principales Mercados de LAC, que incluye 13 países. El análisis está dividido, de manera poco convencional, en cuatro categorías: lo grande, lo bueno, lo malo y lo feo.

LO GRANDE

- Guyana: Una vez más, tuvimos que crear una designación de «gran» para reconocer el crecimiento astronómico de Guyana. En enero (2025), el FMI designó a Guyana como un país de altos ingresos (el PIB per cápita superará los US$30k este año), a la par con países como Kuwait, Portugal y Eslovaquia, una transformación dramática de su estatus como país de bajos ingresos hace solo seis años. Los tigres asiáticos necesitaron una generación para dar ese salto, pero Guyana lo logró en menos de una década. La razón obvia es el petróleo, que se encuentra en alta calidad y abundancia. La política guyanesa puede seguir demostrando ser destructora de riqueza, como muchos pesimistas predijeron, pero hasta ahora, cualquier corrupción y mala gestión que le ocurra al gobierno de Ali, no ha sido suficiente para descarrilar el desarrollo económico. Una estrecha mayoría en el Parlamento, junto con un estado de derecho lento pero funcional y unos medios de comunicación locales ferozmente independientes, ayudarán a aportar un nivel funcional de transparencia a las relaciones del gobierno con el principal inversionista, Exxon, y otros inversionistas petroleros. El crecimiento del PIB en 2025 se enfriará hasta el 15% a medida que el desarrollo económico se diversifique en amplias categorías de infraestructura y crecimiento del consumo. A Guyana le esperan unas importantes elecciones en diciembre de 2025, normalmente un momento que exacerba las divisiones raciales. Lo que está en juego en las elecciones de 2025 será histórico, lo que preocupa a muchos es que la violencia política pueda volver a visitar Guyana. Si eso no ocurre, Guyana demostrará al mundo que su política ha madurado junto con su estatura económica.

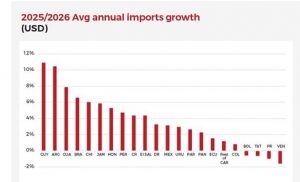

- Argentina: 2025 debería ser el año de despegue de Argentina. Se espera que el crecimiento real alcance el 6%, uno de los más altos de la región. Pero lo que impulsará el poderío económico de Argentina es la apreciación anticipada de su moneda (en términos reales), impulsada por el levantamiento de los controles cambiarios y la avalancha de dinero de los inversores institucionales cuyas reglas de gobernanza los mantuvieron fuera de Argentina mientras se administraba la moneda. En los próximos dos años, medido en dólares, la economía argentina crecerá casi un 20% anual, la mayor parte impulsada por la apreciación de la moneda. La ganancia económica inesperada impulsará las importaciones en más del 10% anual, lo que convertirá repentinamente a Argentina en un mercado viable y emocionante para los

John Price, Director General de Americas Market Intelligence (AMI)., es el autor de este artìculo. exportadores globales. Tachado hace dos años de chiflado por muchos, el presidente Milei ha demostrado ser agresivo y reflexivo con su demolición con «motosierra» de capas y capas de burocracia y regulación peronista. Y lo que es más importante, las dificultades económicas experimentadas por la mayoría de los argentinos desde su elección han hecho poco para erosionar su popularidad. En términos macroeconómicos, Argentina dio la vuelta a la esquina a mediados de 2024, cuando la inflación se desplomó, se materializaron superávits presupuestarios y el crecimiento económico tocó fondo. En 2025, la clase media comenzará a sentir alivio a medida que crezca la inversión y el empleo, y los consumidores se sentirán empoderados por una moneda más fuerte. El éxito de Milei resonará en una región donde los gobiernos inflados, la burocracia y las regulaciones son la norma (para aquellos que eligen cumplir). A pesar de su potencial, América Latina ha experimentado tasas de crecimiento decepcionantes desde 2013, principalmente debido a la mala gobernanza. La revolución libertaria nacida en Argentina puede extenderse por toda América Latina, como lo hizo el movimiento de liberalización económica Menem-Cavallo en la década de 1990.

LO BUENO

- República Dominicana: La reelección del presidente Abinader, con supermayorías en el Congreso, garantiza un mandato sólido para uno de los líderes nacionales más competentes y proempresariales de América Latina. Abinader no pudo aprobar un paquete legislativo de reformas en octubre de 2024 y, por lo tanto, debe perseguir la reforma, un tema a la vez. Sus planes son ambiciosos y no todos los esfuerzos de reforma tendrán éxito, pero la República Dominicana está preparada para crecer cerca del 8% anual durante los próximos dos años, cuando se mide en dólares. Todas las principales industrias de la República Dominicana generan dólares: la minería de oro, el desarrollo inmobiliario, el turismo, la

manufactura de exportación (maquiladoras) y las exportaciones de alimentos y bebidas, y todas están creciendo, lo que ayuda a fortalecer la moneda.La República Dominicana está expuesta a las inclinaciones proteccionistas de EE.UU. bajo Trump, pero si los aliados importan en Washington, la República Dominicana puede salvarse dado el encuentro de mentes entre Abinader y Trump. La impresionante economía externa de la República Dominicana no se corresponde con la interna. La falta de inversión en infraestructura por parte de dos administraciones de Danilo (2012-2020) ha dejado a Santo Domingo con un tráfico obstruido, lo que limita el potencial de crecimiento interno del motor económico de la nación. Un sistema educativo deficiente también limita la capacidad de la República Dominicana para ascender en la cadena de valor. Pero por ahora, el dinamismo económico seguirá arrojando una luz halagadora sobre la economía más grande del Caribe.

manufactura de exportación (maquiladoras) y las exportaciones de alimentos y bebidas, y todas están creciendo, lo que ayuda a fortalecer la moneda.La República Dominicana está expuesta a las inclinaciones proteccionistas de EE.UU. bajo Trump, pero si los aliados importan en Washington, la República Dominicana puede salvarse dado el encuentro de mentes entre Abinader y Trump. La impresionante economía externa de la República Dominicana no se corresponde con la interna. La falta de inversión en infraestructura por parte de dos administraciones de Danilo (2012-2020) ha dejado a Santo Domingo con un tráfico obstruido, lo que limita el potencial de crecimiento interno del motor económico de la nación. Un sistema educativo deficiente también limita la capacidad de la República Dominicana para ascender en la cadena de valor. Pero por ahora, el dinamismo económico seguirá arrojando una luz halagadora sobre la economía más grande del Caribe. - Caribe Inglés: El patio de recreo tropical del mundo vuelve a estar en modo de crecimiento. Después de cerrar drásticamente sus puertas durante el COVID, las naciones insulares del Caribe de habla inglesa finalmente han vuelto a los niveles de visitantes anteriores a la pandemia. Sus largas cuarentenas les costaron cuota de mercado a la República Dominicana, Puerto Rico y Yucatán, que levantaron las restricciones mucho antes. Pero para todo el Caribe, el turismo ha alcanzado nuevas alturas de visitantes, atrayendo a nuevos clientes de Europa y América del Sur. Una razón menos obvia para el crecimiento creciente del Caribe inglés es la sólida gobernanza de muchas de las economías de la región, encabezadas por Jamaica y las Bahamas.

- Jamaica ha hecho un trabajo notable en la reducción de los niveles de deuda pública, que ahora superan el 60% del PIB, el más bajo en 30 años. El Caribe inglés no está muy expuesto al riesgo comercial de Estados Unidos, dado que muy poco de su economía depende de la exportación de productos a cualquier mercado. Parece probable que el dólar estadounidense se fortalezca en el futuro previsible, lo que ayudará a garantizar un flujo constante de turistas y clientes bancarios extraterritoriales. Donde la región puede sufrir es por la caída esperada en el apoyo financiero de DC para el desarrollo económico y la ayuda posterior a los huracanes, que es un salvavidas vital para la región en tiempos de crisis.

- Perú: En 2024, las exportaciones peruanas alcanzaron un máximo histórico de 74 mil millones de dólares. Los precios del cobre y el oro se mantienen por encima de los promedios históricos, lo que ayuda a fortalecer los términos de intercambio de Perú. El sol peruano se apreciará frente al dólar en 2025, lo que ayudará a crear un crecimiento anual del PIB del 6% en los próximos dos años, medido en dólares estadounidenses frente al 3% de crecimiento real. La política nacional peruana sigue siendo un desastre.

Boluarte es profundamente impopular, pero es poco probable que la alianza de políticos centristas y de derecha que lo respaldan termine su mandato antes de las elecciones de 2026 porque recién para entonces comenzará una nueva ley que facilite su reelección. Mientras tanto, los grupos delictivos organizados continúan expandiéndose, extorsionando a las pequeñas empresas y presuntamente infiltrándose en el gobierno tanto a nivel nacional como regional.Una generación de disciplina fiscal y una baja deuda pública le dan a Boluarte la oportunidad de gastar generosamente de cara a las elecciones de 2026. Es probable que eso genere más corrupción, pero también sobrecargará temporalmente la economía. Perú ha evitado hasta ahora la ira de las guerras comerciales de Trump, pero dada la fuerte presencia de inversiones chinas y el intenso comercio con la República Popular China, Perú pronto podría enfrentarse a un difícil ultimátum de la administración Trump.

Boluarte es profundamente impopular, pero es poco probable que la alianza de políticos centristas y de derecha que lo respaldan termine su mandato antes de las elecciones de 2026 porque recién para entonces comenzará una nueva ley que facilite su reelección. Mientras tanto, los grupos delictivos organizados continúan expandiéndose, extorsionando a las pequeñas empresas y presuntamente infiltrándose en el gobierno tanto a nivel nacional como regional.Una generación de disciplina fiscal y una baja deuda pública le dan a Boluarte la oportunidad de gastar generosamente de cara a las elecciones de 2026. Es probable que eso genere más corrupción, pero también sobrecargará temporalmente la economía. Perú ha evitado hasta ahora la ira de las guerras comerciales de Trump, pero dada la fuerte presencia de inversiones chinas y el intenso comercio con la República Popular China, Perú pronto podría enfrentarse a un difícil ultimátum de la administración Trump. - Paraguay: Santiago Peña es elogiado fuera de Paraguay como un presidente sensato y proempresarial que simboliza el resurgimiento de un movimiento político de derecha en toda América Latina. Pero dentro de Paraguay, la imagen bien elaborada del Presidente Peña no es inmune a los defectos ni a las críticas. Su Partido Colorado está dividido en facciones, cuyas diferencias probablemente crecerán de cara a las elecciones municipales de 2026. Si el Poder Ejecutivo no puede aprobar sus iniciativas de reforma en 2025, será casi imposible hacerlo en 2026. El Presidente Peña no está por encima del clientelismo, como lo demuestra la facilidad con la que el ex Presidente Horacio Cartes, un influyente multimillonario, sigue saliéndose con la suya gracias al apoyo que ha construido en el Congreso. Una gran prueba le espera al Presidente Peña en 2025, cuando Paraguay renegocie el Anexo C del Tratado de Itaipú, el instrumento legal para la explotación hidroeléctrica del río Paraná por parte de Paraguay y Brasil, que expiró en 2023. En virtud de las normas expiradas, Paraguay tenía que vender su energía a Brasil a tarifas de precios controlados y no podía comerciarla con otros países sin el permiso de Brasil. Brasil está abierto a una renegociación, pero aún está por verse cuánto aumento en los precios aceptarán. El público ha castigado en el pasado a los líderes paraguayos que no lograron negociar términos justos con los brasileños. El presidente Peña parece vulnerable a seguir un destino similar. El gobierno de Santiago Peña ha tenido más éxito en atraer inversión extranjera directa a través de APP y controlando el gasto. La confianza de los inversores en su gobierno ha crecido, allanando el camino para proyectos multimillonarios en producción de celulosa e hidrógeno verde. Las continuas y fuertes exportaciones de soja ayudarán a Paraguay a lograr un crecimiento anual del 5% en los próximos dos años (en USD).

- Guatemala: Contra viento y marea, el presidente Arévalo sigue gobernando Guatemala, cuyo sistema político está sumido en la corrupción y el amiguismo. El desafiante proceso de lograr el reconocimiento de la victoria de Arévalo en las elecciones presidenciales de 2023 contra los deseos y la interferencia de la élite política en Guatemala fue una de las victorias de la política exterior del presidente Biden. Con Trump en el poder, el apoyo de Estados Unidos no es tan incondicional. No obstante, Arévalo obtuvo el apoyo del secretario de Estado, Marco Rubio, cuando visitó Guatemala a principios de 2025. A pesar de su política de centroizquierda, el gobierno de Arévalo ha mantenido la orgullosa historia de disciplina fiscal y monetaria de Guatemala. Donde le gustaría hacer cambios, es decir, traer más transparencia al gobierno e investigar los vínculos con el crimen organizado, sus acciones son contrarrestadas por los opositores políticos. Sin un apoyo más activo de Washington, los esfuerzos de Arévalo para limpiar la política guatemalteca se ven obstaculizados. Su mandato puede terminar siendo de solo cuatro años con pocos avances en una reforma seria, pero sus esfuerzos ayudarán a detener la creciente influencia del crimen organizado, y eso cuenta como una especie de victoria. Guatemala logrará un crecimiento anual promedio de más del 6% en los próximos dos años gracias a una sorprendente combinación de flexibilización de la política monetaria y estabilidad monetaria, un testimonio de su disciplina fiscal.

LO MALO

- Colombia: El presidente Gustavo Petro parece estar perdiendo partidarios día a día. Su mandato de cuatro años será recordado como la presidencia más larga de la historia moderna. Casi todas sus iniciativas de reforma han sido rechazadas por el Congreso, los tribunales y/o el público. Sus aliados internacionales son una lista cada vez más reducida de naciones intrascendentes o parias. Incluso, cuando los colombianos se vieron amenazados con aranceles de mano dura por el nuevo matón de la cuadra, los colombianos optaron por no unirse en torno a su irresponsable Presidente. Lo que le da esperanza a Colombia, incluida su economía, es la fortaleza institucional que se ha construido a través de décadas de democracia e iniciativa tecnocrática. Los contratos aún se pueden defender en Colombia, aunque a un costo considerable. La política monetaria está dictada por un Banco Central independiente con un mandato transparente. La política multipartidista es desordenada y el Congreso puede ser transaccional, pero el voto de la oposición es efectivo. En 2025, las tasas de interés nacionales se reducirán a la mitad, en comparación con 2024. Eso estimulará la inversión y ayudará a las exportaciones a medida que la moneda se deprecia moderadamente. Con una población joven, la tasa de crecimiento normal de Colombia supera a la de México, Brasil y Argentina, donde el crecimiento de la mano de obra se acerca a cero. La economía de Colombia avanzará a trompicones, poco atractiva para la mayoría de los inversionistas, hasta que Petro desaparezca. Suponiendo que su reemplazo sea mejor, Colombia volverá a brillar.

- Ecuador: Después de ganar unas elecciones anticipadas en 2023, Daniel Noboa irrumpió en el escenario mundial como un líder joven, fresco e inteligente de una familia experta en negocios. Muchos estaban entusiasmados con su victoria política. Cuando los ecuatorianos acudieron a las urnas a principios de febrero de 2025, Noboa obtuvo el 45% de los votos, un poco por delante de Luisa González, de Revolución Ciudadana, un partido vinculado al expresidente Rafael Correa. Con pocas exportaciones de valor agregado, la balanza comercial de Ecuador es vulnerable a los choques externos, un lastre estructural para una economía dolarizada. Gane quien gane la segunda vuelta de abril, Ecuador no será un país fácil de gobernar. Las vacilantes perspectivas de Noboa reflejan las olas de malas noticias que han golpeado a Ecuador en los últimos años. Se alega que la economía en dólares de Ecuador ha servido discretamente a los intereses de lavado de dinero de varios grupos delictivos organizados regionales durante más de una década. La empresa inyectó miles de millones en la economía de Ecuador, especialmente en su región costera. Esa realidad apenas velada quedó expuesta a todos cuando estalló la violencia, semanas después de la presidencia de Noboa. En un mes, el mundo se dio cuenta de lo profundas que habían sido las raíces del crimen organizado en las redes empresariales y políticas ecuatorianas. La respetable imagen del país sufrió terriblemente, impactando el turismo y la inversión extranjera directa. En 2024, Ecuador se contrajo un 2,4% y espera crecer solo un 1,4% en 2025. Trump aún no ha entablado una pelea con Ecuador, pero, si sucede, Ecuador será vulnerable, tanto a los aranceles de su mayor cliente de exportación como a los receptores de potencialmente cientos de miles de deportados estadounidenses. Ecuador está sobreendeudado, ha demostrado ser un incumplidor de la deuda y lucha por lograr un nivel de consolidación fiscal que pueda aplacar a los prestamistas. Su infraestructura, una vez elogiada, el mayor legado de Correa ahora está envejeciendo y pronto pasará de ser un activo a un pasivo. Con pocas exportaciones de valor agregado, la balanza comercial de Ecuador es vulnerable a los choques externos, un lastre estructural para una economía dolarizada. Gane quien gane la segunda vuelta de abril, Ecuador no será un país fácil de gobernar.

Chile: Como la economía más abierta de América Latina, Chile está altamente expuesta al riesgo externo. El ejemplo de la globalización, Chile sufrirá el impacto de cualquier tipo de guerra comercial prolongada iniciada y centrada en Estados Unidos. Después de Australia, Chile es el segundo mayor productor mundial de litio, así como la mayor minera de cobre, dos minerales críticos. La administración Trump ha expresado su preocupación por el número de minas de litio chilenas que actualmente están en manos chinas. Dados los bajos índices de aprobación del Presidente Gabriel Boric (las elecciones son en noviembre de 2025), es probable que Trump intente insertar una cuña en la política chilena y obligar a los partidos de derecha chilenos a declarar su voluntad de distanciar a Chile de la influencia china. Gabriel Boric ha sido un estadista eficaz a nivel internacional, una voz de la razón entre los líderes de izquierda y un firme defensor de la democracia en toda América Latina. Es mucho menos respetado en casa, con índices de aprobación medidos por última vez en 26% (noviembre de 2024). Sus críticos acérrimos son el sector empresarial de Chile, muchos de los cuales movieron dinero al extranjero para «sentarse al margen» durante los cuatro años de su presidencia. Esos mismos críticos están abiertamente entusiasmados con la perspectiva de que una presidencia de centroderecha asuma el cargo a principios de 2026. Después de tropezar en 2025, Chile debería lograr un repunte en 2026 bajo un nuevo liderazgo político y un sentimiento de los inversores muy mejorado. Se espera que, para entonces, el factor de riesgo político de Trump se haya calmado y Chile pueda volver a trabajar para abastecer al mundo (incluido Estados Unidos) con docenas de minerales, alimentos y otros productos esenciales.

Chile: Como la economía más abierta de América Latina, Chile está altamente expuesta al riesgo externo. El ejemplo de la globalización, Chile sufrirá el impacto de cualquier tipo de guerra comercial prolongada iniciada y centrada en Estados Unidos. Después de Australia, Chile es el segundo mayor productor mundial de litio, así como la mayor minera de cobre, dos minerales críticos. La administración Trump ha expresado su preocupación por el número de minas de litio chilenas que actualmente están en manos chinas. Dados los bajos índices de aprobación del Presidente Gabriel Boric (las elecciones son en noviembre de 2025), es probable que Trump intente insertar una cuña en la política chilena y obligar a los partidos de derecha chilenos a declarar su voluntad de distanciar a Chile de la influencia china. Gabriel Boric ha sido un estadista eficaz a nivel internacional, una voz de la razón entre los líderes de izquierda y un firme defensor de la democracia en toda América Latina. Es mucho menos respetado en casa, con índices de aprobación medidos por última vez en 26% (noviembre de 2024). Sus críticos acérrimos son el sector empresarial de Chile, muchos de los cuales movieron dinero al extranjero para «sentarse al margen» durante los cuatro años de su presidencia. Esos mismos críticos están abiertamente entusiasmados con la perspectiva de que una presidencia de centroderecha asuma el cargo a principios de 2026. Después de tropezar en 2025, Chile debería lograr un repunte en 2026 bajo un nuevo liderazgo político y un sentimiento de los inversores muy mejorado. Se espera que, para entonces, el factor de riesgo político de Trump se haya calmado y Chile pueda volver a trabajar para abastecer al mundo (incluido Estados Unidos) con docenas de minerales, alimentos y otros productos esenciales.- Brasil: En diciembre de 2024, el Banco Central de Brasil gastó más de 30.000 millones de dólares en defensa del real, tras meses de caída de la moneda. En total, la moneda brasileña sufrió una caída del 20% frente al dólar estadounidense en menos de un año. Los prestamistas están hartos del gobierno de Lula, que gobierna como si las tasas de interés fueran bajas y los precios de las materias primas altos, como fue la realidad durante su primer mandato. La deuda del sector público supera ahora el 90% del PIB, un nivel inaceptable para la mayoría de los compradores de bonos, así como para la mayoría de los prestamistas. La crisis monetaria es simbólica de gran parte del desajuste político actual en Brasil. El Presidente Lula fue elegido con un mandato débil, luchando por reunir votos de mayoría en el Congreso sobre cualquiera de sus iniciativas. Lula está efectivamente acorralado en casa, dejando solo la arena internacional para mostrar sus músculos políticos. El compromiso de Lula con un mundo multipolar y su apoyo al sur global a Palestina lo ponen directamente en desacuerdo con el Presidente de Estados Unidos, Donald Trump. Brasil, más que cualquier otra economía de América Latina, compite directamente con Estados Unidos, un hecho que ha provocado consternación por parte del Presidente Trump y que podría convertirse en una guerra comercial de gran alcance. Las exportaciones brasileñas de etanol, azúcar, aviones, automóviles y maquinaria industrial a Estados Unidos están en riesgo.

LO FEO

- Bolivia: Quien gane las polémicas elecciones generales de Bolivia en agosto de 2025 heredará un desastre económico. Las otrora abundantes exportaciones de gas natural de Bolivia facilitaron una paridad cambiaria de larga data. Pero la nacionalización de la industria del gas en 2006 por parte del entonces Presidente Evo Morales llevó a la mala gestión y al declive constante de la gallina de los huevos de oro de Bolivia. Hoy en día, la moneda boliviana está anclada alrededor de un 30% por encima de la realidad del mercado, lo que pone en peligro la competitividad de las exportaciones e incentiva las importaciones excesivas. En 2009, Bolivia nacionalizó efectivamente su segunda industria más prometedora, la minería de litio, cuando fue designada como una industria estratégica. En 2017, la empresa estatal Yacimientos de Litio Boliviano (YLB) recibió derechos de monopolio sobre el desarrollo de los depósitos de litio de Bolivia, los más grandes del mundo. Solo los intereses mineros rusos y chinos han soportado los riesgos políticos que implica la planificación de empresas conjuntas con YLB. Al día de hoy, el desarrollo de minas de litio sigue siendo incipiente, mientras que Australia, Chile y ahora Argentina están avanzando a toda máquina con sus sectores de minería de litio impulsados por el sector privado. Hoy en día, la moneda boliviana está anclada alrededor de un 30% por encima de la realidad del mercado, lo que pone en peligro la competitividad de las exportaciones e incentiva las importaciones excesivas. Los optimistas apuntan a que las encuestas electorales favorecen al candidato no MAS, el alcalde de Cochabamba, Manfred Reyes, quien lidera las encuestas. Pero los votantes indecisos se acercan al 40% en las encuestas, y Bolivia es un país gobernado por el partido MAS, que abarca desde la presidencia hasta los municipios, cubriendo tres cuartas partes del territorio boliviano. Queda por ver si un candidato de la oposición de centroderecha puede ganar unas elecciones en las que la manipulación política -y posiblemente judicial- son riesgos reales. Lo que está en juego es enorme. Bolivia está alineada comercialmente con China y Rusia, evitando a los inversores occidentales. Un cambio electoral podría cambiar el alineamiento de las relaciones internacionales de Bolivia. Un rechazo a la MAS en agosto de 2025 sería bienvenido por los inversores occidentales y la clase inversora boliviana, pero la reconstrucción económica de las industrias de gas y litio de Bolivia con poca inversión llevará tiempo.

- México: Atrapado entre la espada y la pared, presionado por las políticas disruptivas de dos populistas, el recién llegado Trump y el recién salido AMLO, México enfrenta al menos dos años de dificultades económicas. La interferencia política de AMLO en múltiples sectores, especialmente el energético, logró que más de 100 mil millones de dólares de riqueza mexicana se fueran al extranjero, además de preparar a México para futuros litigios del sector energético estadounidense. Ahora, las amenazas arancelarias de Donald Trump generan más incertidumbre para los inversionistas, especialmente para aquellos que se centran en el consistente y exitoso sector manufacturero exportador de México. Además, la renovación del T-MEC en 2026 parece estar en duda. O bien se renegociará el acuerdo comercial más exitoso del mundo, extrayendo nuevas concesiones de México y Canadá, o no se renovará, lo que obligará a renovarlo cada año durante la próxima década, lo que desinflará aún más la confianza de los inversionistas en México. Un daño aún mayor a México por parte de la administración Trump podría venir con la designación de los cárteles mexicanos como grupos terroristas, lo que desencadenaría una avalancha de regulaciones adicionales y barreras de cumplimiento para el sector bancario de México, lo que podría reducir la liquidez y los préstamos internos. La nefasta presión externa sobre México tiene un lado positivo. Obliga a la Presidenta Claudia Sheinbaum, de tendencia izquierdista, a alinearse con los intereses empresariales mexicanos y a presentar políticas más pragmáticas que su predecesor, AMLO. La decisión de evitar la inversión china, para aplacar a Washington, allanará el camino para miles de millones de dólares de inversión de empresas nacionales en nuevas manufacturas para reemplazar los productos industriales chinos. A principios de febrero de 2025, un conjunto de empresas mexicanas anunció más de 8.000 millones de dólares en nuevas inversiones de este tipo.

Para obtener información más detallada sobre sectores específicos, no dude en consultar nuestras historias «Bueno-Malo-Feo» sobre pagos y logística, en el siguiente enlace:

https://americasmi.com/insights/latin-america-logistics-outlook-2025/