DestacadosNotas MinerasNoticias

Cochilco: Inflación en EE. UU. y desaceleración económica en China impulsan a la baja el precio del cobre

- Según los analistas de Cochilco, estas dos son las causas más importantes que están afectando el precio internacional del metal rojo, principal producto de nuestras exportaciones.

La semana pasada (8 al 12 de enero) se profundizó la tendencia a la baja en el precio del cobre (gráfico 1). Para los analistas de Cochilco, dos fueron las causas centrales que explican tal comportamiento:

Por un lado, la inflación de diciembre en Estados Unidos fue mayor a la anticipada por el consenso de mercado y, la minuta de la FED, correspondiente a la reunión de política monetaria de diciembre, no sugiere que la normalización monetaria comience pronto.

El Índice de Precios al Consumidor (IPC) de diciembre en el país del norte subió 0,3%, alcanzando un 3,4% en 2023, aún lejos de la meta de 2% anual de la FED; y el martes 9, el Banco Mundial advirtió que el crecimiento económico global se ralentizará en 2024, por tercer año consecutivo.

De acuerdo con el último Informe de Perspectivas Económicas Mundiales, el PIB mundial crecería en torno al 2,4%. Esta cifra se ubica por debajo de las tasas de crecimiento de 2023 (2,6%), 2022 (3%) y 2021 (6,3%), cuando se produjo un repunte tras finalizar la pandemia Covid.

Al mismo tiempo, se proyecta que el crecimiento económico de China se desacelerará el presente año, previéndose una expansión de 4,5% frente al 5% de 2023. Por otra parte, la demanda de cobre bruto (refinado, ánodos y productos de cobre) de China se contrajo 6,3% en 2023, no obstante, la expansión de la producción industrial. El volumen anual importado se situó en 5,5 millones de toneladas métricas ,según mostraron los datos aduaneros (gráfico 4).

Al mismo tiempo, se proyecta que el crecimiento económico de China se desacelerará el presente año, previéndose una expansión de 4,5% frente al 5% de 2023. Por otra parte, la demanda de cobre bruto (refinado, ánodos y productos de cobre) de China se contrajo 6,3% en 2023, no obstante, la expansión de la producción industrial. El volumen anual importado se situó en 5,5 millones de toneladas métricas ,según mostraron los datos aduaneros (gráfico 4).

Esta caída está asociada al aumento del dólar estadounidense que generó un alza en los costos de importación. Se prevé que, en 2024 continúe la tendencia a la baja.

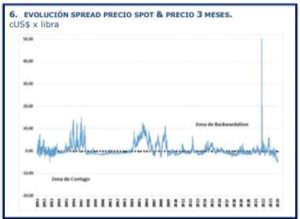

Actualmente, el mercado del cobre se mantiene en contango, es decir, el precio spot se ubica por debajo del valor a tres meses. Esta condición se ha mantenido en forma ininterrumpida desde junio de 2023, llegando el lunes pasado al nivel más alto (-4,91 c/lb) desde septiembre de 1992 (gráfico 6).

Este escenario sugiere que los consumidores del metal no prevén problemas de abastecimiento en el corto plazo. Esto, a pesar de los anuncios de reducción de oferta por parte de algunas compañías durante diciembre. Uno de los principales países productores de cobre es Perú.

Según las últimas estadísticas, de noviembre, la producción de cobre mina se expandió 10,9% en comparación al mismo mes del año anterior, con lo cual la producción acumulada registró un alza de 14%.

INVENTARIOS EN BODEGAS DE BOLSAS DE METALES

INVENTARIOS EN BODEGAS DE BOLSAS DE METALES

Al 12 de enero, los inventarios de cobre refinado disponibles en las tres bolsas de metales totalizaron 216.847 TM, anotando un alza semanal de 1,1%, equivalente a 2.458 TM. Como lo detalla la siguiente tabla, el aumento de inventarios se debió al incremento semanal de 30% en el volumen de cátodos en SHFE, lo que fue parcialmente compensado por la disminución de existencias en bodegas de BML, particularmente en New Orleans, mientras que Comex aportó con un mínimo descenso en sus inventarios.

Los movimientos en las bodegas de las bolsas de metales durante la semana analizada se distribuyeron geográficamente el stock de cobre, aumentando a 25,4% el inventario de cobre refinado almacenado en bodegas ubicadas en el mercado asiático (SHFE y BML).

El 38,4% se encuentra en la zona europea, principalmente en los Países Bajos y Alemania y el restante 36,1 % de los inventarios se ubica en el continente americano, casi la totalidad de ellos en la ciudad de New Orleans.

Para ver el informe completo preparado por Cochilco, vaya al siguiente enlace:

https://www.cochilco.cl/Mercado%20de%20Metales/MERC%202024%2001%2012.pdf