DestacadosNotas MinerasNoticias

Alacero: Producción de acero de Chile tocaría mínimos en al menos 13 años

- La industria del acero latinoamericana está enfrentando en 2024 una caída en la demanda y el consumo regional aparente, que alcanzó 73,7 Mt en 2023 (+6,4%), se reduciría 2,7% este año, hasta las 71,8 Mt. La producción de acero crudo continuaría en caída (-3,6%), mientras que la de acero laminado sufriría una caída de 4,7%.

Según el Fondo Monetario Internacional (FMI), la región crecería 2,1% este año, tras avanzar 2,2% en 2023. Las magras tasas de expansión regional obedecen, en gran medida, a factores locales, como la volatilidad política, la baja productividad, y la presencia de tasas de interés reales que –aunque decrecientes- aún se ubican en niveles elevados.

Según el Fondo Monetario Internacional (FMI), la región crecería 2,1% este año, tras avanzar 2,2% en 2023. Las magras tasas de expansión regional obedecen, en gran medida, a factores locales, como la volatilidad política, la baja productividad, y la presencia de tasas de interés reales que –aunque decrecientes- aún se ubican en niveles elevados.

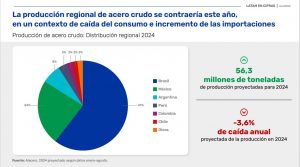

Por su parte, la industria del acero latinoamericana está enfrentando en 2024 un escenario de caída en la demanda. Se estima que el consumo aparente de la región, que alcanzó 73,7 Mt en 2023 (+6,4%), se reduciría 2,7% este año, hasta las 71,8 Mt. La producción de acero crudo continuaría en caída (-3,6%), alcanzando las 56,3 Mt en 2024, mientras que la de acero laminado debería situarse alrededor de 50,7 Mt en 2024, sufriendo una caída de 4,7%.

En cambio, se prevé que las importaciones de acero laminado aumenten 3,2% en 2024, alcanzando las 28,8 Mt. La caída en la producción, en un contexto de retroceso del consumo, pero de aumento de las importaciones, refleja la necesidad de que la región busque estrategias que fortalezcan su industria local y reduzcan la vulnerabilidad frente al mercado internacional.

CIFRAS MUNDIALES

CIFRAS MUNDIALES

En 2024 el mundo contará con 561 millones de toneladas excedentes de capacidad instalada, de los cuales 20% (110 millones) corresponderían a China, según estimaciones de Alacero.

Según estimaciones de Alacero la producción de acero crudo chino en 2024 crecería 1,2% anual, hasta los 1.031 millones de toneladas. En cambio, se prevé una caída de 3,0% en el consumo aparente chino de acero laminado en 2024 (deberá alcanzar 869 millones de toneladas). Mientras tanto, las exportaciones chinas alcanzarían los 94,2 millones de toneladas, marcando un avance de 17,8% anual.

Cabe destacar que, 47 de 72 resoluciones antidumping y/o salvaguardas vigentes en América Latina relacionadas con el acero son contra China (2024).

PRODUCCIÓN DE ACERO CRUDO

PRODUCCIÓN DE ACERO CRUDO

En su informe, Alacero estima que, los principales desafíos en la industria del acero en 2024 son la volatilidad global y la disminución de la producción. “A lo largo de 2024 la economía mundial se ha mantenido en un estado de ajuste continuo, signado por la persistencia de las tensiones geopolíticas y de los efectos adversos de la inflación sobre el crecimiento económico”, indica el organismo.

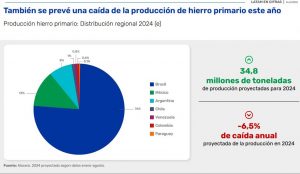

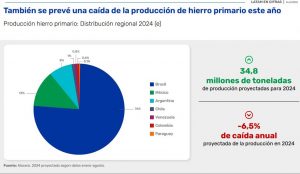

Si bien a principios de año se preveía que la producción de acero en América Latina mostraría una estabilización este año, actualmente se proyecta una caída de 3,6% anual, alcanzando los 56,3 Mt.

Las tensiones entre grandes potencias y los conflictos prolongados continúan impactando sobre las cadenas de suministro, impulsando la búsqueda de soluciones innovadoras y sostenibles para reducir la dependencia de ciertas regiones. Además, las políticas industriales ahora se enfocan no solo en la resiliencia de las cadenas de suministro, sino también en la sustentabilidad y el cumplimiento de estándares ambientales más estrictos.

PRODUCCIÓN Y CONSUMOS DE LAMINADOS

PRODUCCIÓN Y CONSUMOS DE LAMINADOS

En este ámbito, Alacero estima que la descarbonización y los desafíos comerciales son retos cruciales para la industria del acero.

En 2024, la cadena de valor del acero ha enfrentado retos clave, con la descarbonización y la defensa comercial como prioridades. La industria global debe reducir las emisiones de carbono y adoptar prácticas sustentables, mientras que las tensiones en el comercio internacional plantean desafíos adicionales.

Este escenario exigirá a las empresas adaptarse a un entorno cada vez más regulado y ambientalmente consciente. La previsión es que en 2024 el consumo mundial de acero laminado alcance 1.747 Mt, 1,0% menor que el año pasado.

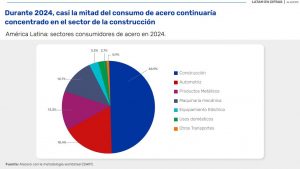

Por su parte, Worldsteel proyecta que el consumo de productos laminados en China se reducirá un 3%, totalizando 869 Mt este año. En ese contexto, se prevé que la producción de acero laminado en Latinoamérica se ubique en 50,7 Mt en 2024, marcando una disminución anual de 4,7%. También, se proyecta una caída en el consumo estimado de acero laminado en la región, pero menor (-2,7%), que se ubicaría en 71,8 Mt.

LATINO AMÉRICA: CONSUMO PER CÁPITA

LATINO AMÉRICA: CONSUMO PER CÁPITA

El informe de Alacero indica también que, la intensidad del consumo de productos laminados del acero se mantiene por encima de los niveles previos a la pandemia (103 kg en 2019), impulsada por la necesidad de reposición en los mercados y un crecimiento económico moderado desde 2021.

En 2024, América Latina registraría un consumo per cápita de acero laminado de 110 kg, marcando una disminución del 3,4% respecto al año anterior.

La región presenta disparidades, con algunos países como Colombia (+25,7%), Perú (+7,8%) y Brasil (+0,5%) mostrando un crecimiento en el consumo de acero, y otros, como Argentina (-32,6%) y México (-5,7%), experimentando caídas. En una comparación internacional, se estima que en 2024 el consumo medio per cápita de acero en el mundo será de 216 kg/año, una reducción del 1,8% en comparación con 2023.

En América Latina, este promedio es aproximadamente la mitad del promedio mundial, lo que refleja una brecha persistente en la participación de la región en el consumo mundial de acero.

LATINO AMÉRICA: COMERCIO DEL SECTOR DEL ACERO

LATINO AMÉRICA: COMERCIO DEL SECTOR DEL ACERO

El informe de Alacero, revela también que las importaciones extrarregionales continúan siendo una amenaza para la región.

“Las importaciones totales de acero en América Latina aumentaron 14,3% anual en 2023, y se espera un aumento de 3,2% en 2024. Las compras externas continúan amenazando a la industria latinoamericana, dado que llegan productos a la región a precios por debajo del mercado (dumping), enviados por países con economías de no-mercado, que subsidian la producción de acero, y proporcionan apoyos financieros fuera de la OMC y de sus alineamientos industriales”, señala el documento.

El año pasado, China experimentó un incremento anual de 38,9% en sus exportaciones totales de acero al mundo(80 Mt), y según estimaciones de Alacero, este año las mismas se acercarían a 94 Mt, marcando un aumento de 17,8%.

La participación de las importaciones en el consumo de acero en América Latina sigue siendo elevada, y se estima que alcanzará un 40% a fines de 2024. A su vez, 93% de las importaciones de LatAm serían extrarregionales. En particular, se prevé que los envíos de China a la región totalicen 11,6 Mt en 2024, dando cuenta de un crecimiento anual de 14,5%

IMPORTACIONES EXTRARREGIONALES

IMPORTACIONES EXTRARREGIONALES

Las importaciones totales de acero en América Latina aumentaron 14,3% anual en 2023, y se espera un aumento de 3,2% en 2024. Las compras externas continúan amenazando a la industria latinoamericana, dado que llegan productos a la región a precios por debajo del mercado (dumping), enviados por países con economías de no-mercado, que subsidian la producción de acero, y proporcionan apoyos financieros fuera de la OMC y de sus alineamientos industriales.

El año pasado, China experimentó un incremento anual de 38,9% en sus exportaciones totales de acero al mundo(80 Mt), y según estimaciones de Alacero, este año las mismas se acercarían a 94 Mt, marcando un aumento de 17,8%. La participación de las importaciones en el consumo de acero en América Latina sigue siendo elevada, y se estima que alcanzará un 40% a fines de 2024. A su vez, 93% de las importaciones de LatAm serían extrarregionales.

En particular, se prevé que los envíos de China a la región totalicen 11,6 Mt en 2024, dando cuenta de un crecimiento anual de 14,5%

INDICADORES ECONÓMICOS Y DE LA INDUSTRIA DEL ACERO EN AMÉRICA LATINA

INDICADORES ECONÓMICOS Y DE LA INDUSTRIA DEL ACERO EN AMÉRICA LATINA

América Latina continúa enfrentando en 2024 un panorama incierto en su recuperación económica, con una previsión de crecimiento modesto del 2,1%, tras un incremento del 2,2% en 2023.

Las magras tasas de expansión regional obedecen, en gran medida, a factores locales, como la volatilidad política, la baja productividad, y la presencia de tasas de interés reales que –aunque decrecientes- aún se ubican en niveles elevados.

La industria del acero latinoamericana enfrenta desafíos adicionales, como el estancamiento en la demanda interna y la presencia de costos de producción elevados. La ausencia de reformas estructurales dificulta la atracción de inversiones y la modernización de la infraestructura, poniendo en riesgo la competitividad del sector.

A pesar de que países como Brasil y México muestran una mayor resiliencia, otros dependen de las exportaciones de materias primas, lo que los hace vulnerables a las fluctuaciones del mercado global. En este contexto, la industria del acero debe adaptarse a un entorno global más regulado y competitivo, buscando oportunidades de diversificación e innovación.

“La implementación de políticas de defensa comercial efectivas y la estabilidad macroeconómica serán fundamentales para enfrentar los desafíos de 2024 y contribuir al desarrollo económico sostenible de la región a largo plazo”, advierte Alacero.

INDUSTRIA CHINA DEL ACERO Y SU IMPACTO SOBRE AMÉRICA LATINA

INDUSTRIA CHINA DEL ACERO Y SU IMPACTO SOBRE AMÉRICA LATINA

Alacero también se refiere a China y la recaudación de los mercados emergentes, así como su impacto sobre América Latina.

El FMI estima que China crecerá 5% en 2024. Sin embargo, la producción de acero bruto se proyecta en 1,031 Mt (+1.2% a/a) con una capacidad instalada que alcanzaría las 1,142 Mt y un excedente no utilizado que llegaría a las 110 Mt según Alacero.

La participación de China en el excedente de capacidad global se reducirá del 23% en 2023 al 20% en 2024. La participación de China en la producción mundial de acero creció del 54% en 2023 al 55% en 2024, según Alacero, amenazando las economías latinoamericanas.

Las exportaciones de productos laminados a la región aumentaron un 44% en 2023 (10.2 Mt) y se espera un alza del 14.5% en 2024 (11.6 Mt), alcanzando el 16% del consumo regional, frente al 14% del año anterior. A juicio de Alacero, las fluctuaciones en el mercado chino y la dependencia creciente de América Latina de las importaciones de acero representan un riesgo considerable para su crecimiento económico. “En este contexto, Alacero estima “crucial” que los países de LatAm implementen políticas de defensa comercial efectivas y busquen diversificar sus fuentes de acero para defender su industria local”.