DestacadosNotas MinerasNoticias

ALACERO: Producción de acero crudo cayó 5,3% y 3,0% la de laminado en la comparación interanual

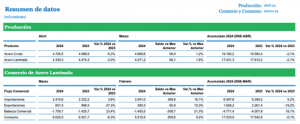

- La producción de acero crudo en abril de 2024 fue de 4,7 millones de toneladas (Mt), lo que representa una disminución del 5,3% respecto a abril de 2023 y tuvo un aumento del 1,2% en comparación con el mes anterior. Considerando el acumulado del año (19,2 Mt de enero a abril), la producción se encuentra 2,1% por debajo del mismo período del 2023.

La Asociación Latinoamericana del Acero (Alacero), compartió los datos actualizados sobre el comercio y consumo de marzo de 2024, así como los resultados de la producción de acero correspondiente a abril de 2024. Estos números ofrecen una visión detallada del estado actual de la industria del acero y su evolución en los últimos meses.

La Asociación Latinoamericana del Acero (Alacero), compartió los datos actualizados sobre el comercio y consumo de marzo de 2024, así como los resultados de la producción de acero correspondiente a abril de 2024. Estos números ofrecen una visión detallada del estado actual de la industria del acero y su evolución en los últimos meses.

Según esta fuente, la producción de acero crudo en abril de 2024 fue de 4,7 millones de toneladas (Mt), lo que representa una disminución del 5,3% respecto a abril de 2023 y un aumento del 1,2% en comparación con el mes anterior. Considerando el acumulado del año (19,2 Mt de enero a abril), la producción se encuentra 2,1% por debajo del mismo período del 2023.

En cuanto a la producción de acero laminado, en abril de 2024 fue de 4,3 Mt, un 3,0% inferior a la de abril de 2023 y un 1,6% superior a la del mes anterior. Sin embargo, el acumulado enero-abril 2024 (17,4 Mt) implica una caída del 2,1% interanual.

CONSUMO DE ACERO LAMINADO MARZO 2024

CONSUMO DE ACERO LAMINADO MARZO 2024

El consumo de acero laminado en marzo registró un crecimiento de 9,2% respecto a febrero, alcanzando 6,0 Mt. Destacan los planos con un 11,5%, más en el mes (llegando a 3,5 Mt), mientras que los aceros largos registraron un crecimiento del 7,0% (2,4 Mt). En contraposición, los tubos sin costura registraron una reducción del 23,2% (50,8 mil t).

Si bien comparado con marzo 2023, se trata de una caída del 6,3%, al considerar el cierre del primer trimestre del año (17,5 Mt), esa diferencia se aplana e implica solo 0,1% por debajo del mismo período del año pasado.

ANÁLISIS BALANZA COMERCIAL – MARZO 2024

El déficit (-1,7 Mt) sigue siendo elevado y registró un aumento del 21,3% con respecto a febrero, explicado por el gran volumen de las importaciones en marzo, que aumentaron un 18,1% frente al mes anterior. Este es un punto negativo porque la participación de las importaciones en el consumo ha ido aumentando y reduciendo las oportunidades de crecimiento de la producción.

Las importaciones extrarregionales representaron el 92,5% de las importaciones totales en marzo, una disminución de 0,3 puntos porcentuales (pp) respecto al mes anterior, y cerca del promedio del 92% de 2023. Las importaciones totales representaron el 40% del consumo aparente en marzo, frente al 37% en febrero. Esta cifra es muy elevada, 2 pp más que el promedio registrado en 2023, lo que demuestra que el aumento del consumo en la región se ha visto impulsado por las importaciones.

“El crecimiento del consumo en nuestra región ha sido impulsado principalmente por las importaciones, que representaron 40% del consumo aparente en marzo. Es crucial que tomemos medidas para equilibrar esta balanza y fomentar el desarrollo de la producción local,» afirmó Ezequiel Tavernelli, director ejecutivo de Alacero.

ANÁLISIS DE SECTORES CONSUMIDORES DE ACERO

La mayoría de los sectores consumidores de acero en América Latina apuntan variaciones negativas. Tras diez meses consecutivos de crecimiento, la construcción retrocedió en marzo en términos anuales. La actividad fabril también se contrajo durante el tercer mes del año, arrastrada por el sector automotriz, la fabricación de maquinaria y la de aparatos de uso doméstico.

La caída de la construcción durante marzo estuvo arrastrada por la dura contracción de Argentina, representando la baja más significativa desde mayo-20. Perú y Brasil también registraron caídas, tras dos y tres meses de crecimiento respectivamente. Colombia y Chile mantuvieron en marzo la mala performance de los últimos meses. En contraposición, México se sostuvo en terreno positivo, aunque desacelerando.

La caída de la construcción durante marzo estuvo arrastrada por la dura contracción de Argentina, representando la baja más significativa desde mayo-20. Perú y Brasil también registraron caídas, tras dos y tres meses de crecimiento respectivamente. Colombia y Chile mantuvieron en marzo la mala performance de los últimos meses. En contraposición, México se sostuvo en terreno positivo, aunque desacelerando.

La industria cayó en marzo con tasas negativas en todos los países, luego de un primer bimestre positivo. El peor desempeño se dio en Argentina, comparado solo con las caídas durante los primeros meses de la pandemia en 2020. México, Brasil, Chile y Colombia revirtieron la expansión de febrero con variaciones negativas. En Perú, la actividad cayó por decimocuarto mes consecutivo.

Ninguna rama industrial logró mantenerse en terreno positivo en marzo. El sector más afectado fue la producción de maquinaria, con retrocesos en Argentina, Colombia y Chile. La fabricación de aparatos de uso doméstico se contrajo tras ocho meses de expansión. La producción automotriz cayó en marzo, pero se repuso en abril gracias a la buena performance de Brasil y México.