Columna de OpiniónDestacadosNoticias

Actualización de precios del cobre, factores y análisis: Semana dura para el cobre y para activos de riesgo

- Por Andrés Rioseco, Jefe de Estrategia en Mesadinero SpA.

Este viernes pasado (5 de enero), los precios del cobre de EE.UU. (CME:HG) cotizaban en $3.8360 USD/lb en los contratos de marzo de la CME, mostrando una variación del -0.99% y acumulando un -2.7% al finalizar la semana. En la LME de Londres, en tanto, el cobre cotizaba en $8463 USD/ton, mientras que, en Shanghái el cobre para marzo se observaba en $68.380 Yuan/ton, terminando la sesión con una variación del -0.16% y acumulando en la semana un -0.84%. Por el mismo lado, el cobre para febrero en Shanghái se veía un tanto más débil, cotizando en $68.300 Yuan/ton con un cambio de -1929 contratos de interés abierto (OI) con respecto al cierre del jueves.

La semana pasada fue una semana dura para el cobre y para los activos de riesgo en general. El principal factor de aversión al riesgo durante la semana fue la reversión que vimos en las apuestas sobre un recorte de tasas de la Reserva Federal en EE.UU. (FED).

Comenzando el año, se evidenció una baja en las probabilidades de ver un recorte de 25 puntos base para la reunión de marzo de la FED. La probabilidad en el FEDWatch Tool de la CME pasó de un 75% el viernes 22 de diciembre, a un 60.9% en el punto más bajo de la sesión de este viernes pasado. Este indicador calcula la probabilidad incondicional de ver un recorte o un alza de tasas en una fecha determinada de reunión de política monetaria, de acuerdo con los movimientos de precio de los contratos futuros sobre la tasa de la FED en la Bolsa mercantil de Chicago (CME:ZQ).

Esto nos indica las expectativas que tienen los actores institucionales sobre el futuro de la política monetaria, los cuales son los más activos en ese mercado. De esta forma, la caída que vimos en la probabilidad la semana pasada evidencia un cambio en esas perspectivas. Aquí debemos mencionar que un cambio en contra de un recorte de tasas en marzo de parte de la FED tiene un impacto al alza en las tasas de interés, lo que finalmente afecta al cobre en dos sentidos.

Por un lado, los consumidores de cobre más grandes a nivel global, que son los sectores de manufactura, construcción y tecnológico, necesitan de tasas bajas para sustentar su crecimiento. Por esto, perspectivas de tasas mayores a futuro afectan la visión de la demanda en esos sectores.

Por otro lado, las tasas al alza afectan el tipo de cambio de países consumidores de cobre por diferencial de tasas. Es así como la paridad Dólar/Yuan (USDCNY), por ejemplo, sube cuando se esperan tasas altas en EEUU, dado que el Banco central de China (PBoC) tiene un sesgo a la baja para sus tasas de política monetaria, mientras que la FED tiene un sesgo contrario. Esta alza en el dólar encarece los costos para consumidores de materias primas como el cobre, sobre todo en países que dependen de la importación de este metal para poder producir y cuya moneda base es distinta al USD.

Por otro lado, las tasas al alza afectan el tipo de cambio de países consumidores de cobre por diferencial de tasas. Es así como la paridad Dólar/Yuan (USDCNY), por ejemplo, sube cuando se esperan tasas altas en EEUU, dado que el Banco central de China (PBoC) tiene un sesgo a la baja para sus tasas de política monetaria, mientras que la FED tiene un sesgo contrario. Esta alza en el dólar encarece los costos para consumidores de materias primas como el cobre, sobre todo en países que dependen de la importación de este metal para poder producir y cuya moneda base es distinta al USD.

CHINA BUSCA RETOMAR SU CRECIMIENTO

La semana pasada también se evidenció una nueva caída del precio Yangshan de primas sobre cobre refinado, el cual pasó de $68.5 USD/tonelada el viernes 29 de diciembre a $62.5 USD/tonelada este viernes pasado, lo que representa una caída del -8.76%.

Este índice es un proxy de demanda de cobre refinado, ya que mide la diferencia que los comerciantes de metales pagan sobre el cobre importado en China y el precio spot de la LME. Cuando las primas van en aumento, esto indica una mayor demanda, mientras que cuando caen, esto se traduce en una menor demanda de metal.

Nuestro estudio estadístico sobre esta serie de tiempo nos indica que esta se adelanta de 1 a 3 meses al movimiento de los precios del cobre en promedio. Por lo tanto, vemos que mientras las primas se mantengan a la baja, eso podría indicar una contracción de la demanda por refinado y, consecuentemente, un factor bajista para el precio.

Entre otros factores detrás del movimiento a la baja en los precios del metal, la semana anterior, vimos que el día 30/12/23 se dio a conocer el dato de PMI de manufactura de diciembre de China, el cual bajó a 49.0 versus el 49.5. Cabe recordar que un valor bajo 50 en el PMI indica una contracción y un valor sobre 50 una expansión del sector. Dado esto, podemos decir que este último dato marca el 3er mes consecutivo de contracción del sector manufacturero en China. De la misma forma, el PMI de Cobre para Construcción calculado por el SMM (Shanghái Metals Market), indica un valor de 47.01, su valor más bajo desde enero de 2023.

Entre otros factores detrás del movimiento a la baja en los precios del metal, la semana anterior, vimos que el día 30/12/23 se dio a conocer el dato de PMI de manufactura de diciembre de China, el cual bajó a 49.0 versus el 49.5. Cabe recordar que un valor bajo 50 en el PMI indica una contracción y un valor sobre 50 una expansión del sector. Dado esto, podemos decir que este último dato marca el 3er mes consecutivo de contracción del sector manufacturero en China. De la misma forma, el PMI de Cobre para Construcción calculado por el SMM (Shanghái Metals Market), indica un valor de 47.01, su valor más bajo desde enero de 2023.

Hablando ahora del sector financiero de China, en la semana que pasó, los bancos estatales de China fueron bastante activos en los mercados de divisas. Algunas fuentes de Reuters sugieren que los bancos estatales están ayudando a contener la presión bajista que experimenta el Yuan frente al USD por diferencial de tasas y política monetaria.

De esta forma, indican que desde el día miércoles 3 al viernes 5 de la semana pasada, se vio a los bancos estatales de China haciendo swaps de yuan por dólar y luego vendiendo rápidamente esos dólares en el mercado spot en China. Además de esto, los mismos bancos estaban restringiendo los préstamos en el mercado offshore de Yuan, en pos de mantener la liquidez en Yuan contraída y evitar así la especulación a la baja de la moneda china. Sumado a estas medidas, la tasa diaria del Hong Kong Interbank Offered Rate en Yuan offshore (CNH), subió a 3.3562% el día viernes.

Al inverso de estos movimientos mencionados que apuntan a fortalecer el Yuan fuera de China, dentro del país se toman medidas de estímulo que apuntan a aumentar la demanda interna del gigante asiático. De esta forma, se anunció por parte del Banco central este viernes pasado que se incrementará el crédito para el desarrollo y la construcción de viviendas para arriendo. Se apoyará a bancos comerciales en la emisión de bonos para arriendos de propiedades y se avanzará en la creación de fideicomisos de inversión. Además de esto, se colocarán límites de deuda máximos que puedan tener los diversos agentes de arriendo inmobiliario.

Todas estas medidas van en línea con lo anunciado por las autoridades chinas a fines de 2023, donde esperan que este año China retorne a un mayor nivel de crecimiento. De concretarse estas medidas, esto sería un factor alcista para los precios del cobre.

EE.UU.: PRESIÓN BAJISTA SOBRE EL COBRE

En EE.UU. se dio a conocer este viernes pasado la cifra de Nóminas de Empleo No Agrícola (NFP), las cuales reportaron un aumento de 216.000 empleos creados en el mes de diciembre. Esta cifra se situó por encima de los 170.000 esperados y sobre los 174.000 creados en noviembre, cifra que fue revisada a la baja desde los 199.000 comunicados inicialmente. Esto afecta de forma positiva a uno de los mandatos de la Reserva Federal, aunque al mismo tiempo restringe la capacidad del organismo de hacer un recorte anticipado de la tasa de interés antes de que la inflación llegue a la meta del 2% propuesta.

Otro dato importante que conocimos la semana pasada fue el PMI de Manufactura del ISM de diciembre en EE.UU. El dato mostró una cifra de 47.4, sobre el 47.1 esperado y mejor que el 46.7 anterior. Esta cifra, aunque positiva, continúa siendo contractiva para el sector manufacturero de EEUU, el cual se encuentra en contracción desde junio de 2022 según este indicador. Esto, sin duda, ha ejercido una presión bajista sobre los precios del cobre durante este año.

Siguiendo con los PMI, también conocimos las cifras del sector servicios, la cual arrojó un 50.6, cifra bajo el 52.6 esperado. Un punto importante para mencionar con respecto a esto es que el sector servicios sigue siendo el sector que sostiene al empleo en EEUU; por lo tanto, una contracción de ese sector sería negativo para el empleo. Dado esto, los operadores se apresuraron a tomar posiciones bajistas en derivados sobre tasas de la FED, llevando la probabilidad mencionada al inicio de esta columna desde 60.9% a 63.9%, posterior al lanzamiento del dato.

SITUACIÓN DE LA OFERTA

Este viernes pasado, la unidad local de la minera canadiense First Quantum de Canadá, propietaria de la mina Cobre Panamá, se mostró muy preocupada por las protestas anunciadas para este martes 9 de enero por parte del Sindicato de Trabajadores de la Construcción Suntracs. En un anuncio, estos comunicaron la intención de «invadir» dicha mina, con el objetivo de bloquear la llegada de suministros. Cabe recordar que la mina se encuentra clausurada luego de que el tribunal supremo panameño dictara inconstitucional el contrato de First Quantum para operar en el país. La mina actualmente se encuentra en modo de mantenimiento, y First Quantum aún busca revertir esta decisión del tribunal sobre Cobre Panamá, que sumaba el 5% del PIB de ese país.

Por otro lado, en Chile, Cochilco anunció el 3 de enero que la producción de cobre de nuestro país bajó un 2.34% en noviembre. La mayor ponderación de esta baja en la producción se la adjudicó Codelco, registrando una caída en su producción del 16% con 114.100 toneladas en ese período. Esto sigue respaldando la hipótesis de un déficit de cobre para 2024 si continúan viéndose estos bajos niveles de producción.

ASPECTOS TÉCNICOS SOBRE EL PRECIO

Finalmente, la última semana de diciembre, la volatilidad implícita (IV) del cobre llegó a niveles de sobreventa, lo que se tradujo en un reverso al alza de esta y una corrección fuerte a la baja en los precios comenzada esta semana. Por otro lado, el día 3, la diferencia entre la IV de 30 días y la IV de 120 días nos indicó un nuevo nivel de venta en nuestro modelo. Por ahora, el ranking de volatilidad del metal nos indica un percentil del 6%, lo que es bastante bajo.

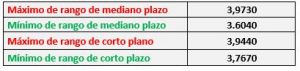

Esto quiere decir que, esta semana podríamos seguir viendo un aumento de la volatilidad en los precios, con el primer objetivo de corto plazo en el nivel de $3.7670 USD/lb. De acuerdo con esto, esperamos que el cobre de marzo de la CME llegue al nivel mencionado y luego comience un proceso de consolidación que podría durar hasta la semana subsiguiente, si los demás factores permanecieran constantes.

Como siempre, los dejamos con nuestros rangos dinámicos, los cuales sirven a empresas productoras, exportadoras e importadoras de cobre para determinar puntos óptimos para tomar cobertura con derivados financieros, reduciendo los costos de esta.

Como siempre, los dejamos con nuestros rangos dinámicos, los cuales sirven a empresas productoras, exportadoras e importadoras de cobre para determinar puntos óptimos para tomar cobertura con derivados financieros, reduciendo los costos de esta.