Columna de OpiniónDestacadosNoticias

Actualización de precios del cobre, factores y análisis: Retorno bajista en los precios

- Por Andrés Rioseco, Jefe de Estrategia en Mesadinero SpA.

El viernes último (12/01/24), los precios del cobre en Chicago Mercantile Exchange (CME) de EE.UU. cotizaban en $3.7405 USD/lb al cierre de la sesión norteamericana. El cobre terminó la semana cayendo un -1.72%, luego de estar un par de días al alza. antes del dato de IPC de EE.UU. reportado ese día. En general, el sentimiento bajista que comenzó los últimos días de diciembre y que se acentuó la semana pasada, permanece intacto. Lo mismo vimos para los contratos a 3 meses de la Bolsa de Metales de Londres (LME) y los contratos de la Bolsa de futuros Shanghái (SHFE), los cuales terminaron cayendo un -1.47% y un -0.37% respectivamente. De esta última cifra, cabe mencionar que, de no ser porque el contrato de Shanghái termina la sesión antes que el de la LME y el de la CME, hubiera terminado cerrando bastante más abajo. Esto, ya que la mayor parte del retorno semanal bajista en los precios del metal se realizó el día viernes.

ECONOMÍA EN CHINA: ¿DEFLACIÖN?

ECONOMÍA EN CHINA: ¿DEFLACIÖN?

El día jueves de la semana pasada (11/01/24) conocimos las cifras de Ventas de Vehículos en China, las que mostraron una desaceleración desde 27.4% en noviembre a 23.5% en diciembre. Seguido de este dato, se dieron a conocer las cifras de inflación del gigante asiático, donde se evidenció una nueva contracción de los precios al consumidor, cayendo el IPC anual un -0.3%. Sumado a este dato titular, también se dio a conocer las cifra de precios al productor, dato que reportó bajo lo esperado, cayendo un -2.7%. Cabe recordar que, este es el tercer mes consecutivo de cifras de IPC negativas en China, por lo que aquí estamos hablando de deflación.

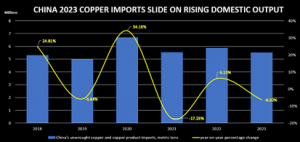

Finalizando la semana, el día viernes se presentaron las cifras de balanza comercial de China, donde se evidenció que el país incrementó su superávit en un 10.2%, finalizando 2023 en $75.34Bn de yuan. A pesar de esta positiva cifra de balanza comercial, los datos de importaciones de China revelaron que el gigante asiático compró menos cobre refinado en diciembre, dando a conocer una cifra contractiva del -10.64% para ese mes con respecto al mismo periodo en 2022. Esto, lleva a una variación total de -6.3% en las importaciones del metal refinado para 2023.

Aquí cabe mencionar que, más del 50% de las exportaciones de cobre de Chile son de cobre refinado (cátodos) y el resto en mineral de cobre y concentrado. Estos últimos, al contrario de lo que fue el cobre refinado, subieron un 17.97% año a año en las importaciones de China de diciembre, totalizando así una variación del +7.93% para 2023. Esto se explica por el aumento de la producción doméstica de cobre en China, la cual necesita de mineral de cobre en su proceso productivo. Es así, como en los primeros 11 meses de 2023 la producción de China aumento en 13.3% con respecto al mismo periodo en 2022, totalizando 11.81 millones de toneladas.

Aquí cabe mencionar que, más del 50% de las exportaciones de cobre de Chile son de cobre refinado (cátodos) y el resto en mineral de cobre y concentrado. Estos últimos, al contrario de lo que fue el cobre refinado, subieron un 17.97% año a año en las importaciones de China de diciembre, totalizando así una variación del +7.93% para 2023. Esto se explica por el aumento de la producción doméstica de cobre en China, la cual necesita de mineral de cobre en su proceso productivo. Es así, como en los primeros 11 meses de 2023 la producción de China aumento en 13.3% con respecto al mismo periodo en 2022, totalizando 11.81 millones de toneladas.

En este contexto el cobre transaba con una variación positiva el día viernes, pero este impulso alcista, finalmente fue ofuscado por los datos de Nuevos Préstamos de China, los cuales reportaron en $1.170Bn de yuan, quedando bajo las expectativas de $1400Bn. Sumado a este dato, también se reportó el dato de oferta monetaria M2, el cual continúa desacelerándose y ahora se situá en 9.7% en diciembre, cifra menor a la anterior de 10%. Eso, junto a un dólar más fuerte en la semana, hizo caer al cobre finalizando la semana, produciendo una variación negativa en términos semanales. Con todo esto, ahora todas las esperanzas están puestas en el anuncio que podría dar el Banco Central de China a fin de mes, donde se espera que el organismo anuncie un recorte de tasas y otros estímulos.

En este contexto el cobre transaba con una variación positiva el día viernes, pero este impulso alcista, finalmente fue ofuscado por los datos de Nuevos Préstamos de China, los cuales reportaron en $1.170Bn de yuan, quedando bajo las expectativas de $1400Bn. Sumado a este dato, también se reportó el dato de oferta monetaria M2, el cual continúa desacelerándose y ahora se situá en 9.7% en diciembre, cifra menor a la anterior de 10%. Eso, junto a un dólar más fuerte en la semana, hizo caer al cobre finalizando la semana, produciendo una variación negativa en términos semanales. Con todo esto, ahora todas las esperanzas están puestas en el anuncio que podría dar el Banco Central de China a fin de mes, donde se espera que el organismo anuncie un recorte de tasas y otros estímulos.

EE.UU. Y LAS TENSIONES GEOPOLÍTICAS

En EEUU, como se mencionó al inicio de esta columna, el día jueves se dio a conocer el IPC de diciembre, el cual reportó 3.4%, subiendo desde el 3.2% del mes anterior. Esto es un factor negativo para los precios del metal, ya que disminuye las expectativas de ver un recorte anticipado de tasas de interés de parte de la Reserva Federal de Estados Unidos (FED) y, por lo tanto, es un factor negativo para la demanda. Con respecto a esto y, como hemos mencionado anteriormente, las tasas altas afectan en mayor medida a los sectores cuyo desempeño es sensible a estas, como lo son el sector de manufactura, tecnológico y de construcción o inmobiliario, los que su vez, son los sectores que más demandan el metal.

Por otro lado, el dólar norteamericano se vio favorecido la semana pasada, debido a la especulación previa al dato de IPC y, además, por un aumento de las tensiones geopolíticas por dos factores. Primero, China anunció ejercicios militares en el Mar del Este y sanciones a 5 fabricantes de armas norteamericanos por la venta de armas a Taiwán, donde este último se encuentra próximo a elecciones presidenciales y las que China necesita de un gobierno simpatizante con las políticas y anhelos de Beijing.

Un segundo factor de riesgo geopolítico fue el ataque aéreo el cual llevó a cabo EE.UU. en conjunto con el UK, en contra de los Huties en Yemen. Lo anterior, dados los reiterados ataques que han sufrido embarcaciones comerciales de parte del grupo rebelde en el Mar Rojo, los que colocan una presión alcista a los precios del petróleo, llevando al Crudo Brent a cotizar sobre los $80 USD/barril, lo que es negativo para la economía global en su lucha contra la inflación.

Esto, además, hace pensar que los datos de inflación de enero en EE.UU. podrían salir mayores que el 3.4% de diciembre, lo que empujaría hacia adelante la fecha del primer recorte de tasas de la FED. El mercado espera que este recorte se dé en marzo de este año, pero de no suceder esto, el dólar se vería favorecido por diferencial de tasa de política monetaria con China y otros países que se encuentran en un momento distinto del ciclo económico. Aquí, cabe recordar que, un dólar más fuerte encarece los costos para consumidores de cobre en países cuya moneda base es distinta al dólar de EE,UU.

Esto, además, hace pensar que los datos de inflación de enero en EE.UU. podrían salir mayores que el 3.4% de diciembre, lo que empujaría hacia adelante la fecha del primer recorte de tasas de la FED. El mercado espera que este recorte se dé en marzo de este año, pero de no suceder esto, el dólar se vería favorecido por diferencial de tasa de política monetaria con China y otros países que se encuentran en un momento distinto del ciclo económico. Aquí, cabe recordar que, un dólar más fuerte encarece los costos para consumidores de cobre en países cuya moneda base es distinta al dólar de EE,UU.

SOBRE LA OFERTA

La semana pasada se dio a conocer la producción de cobre de noviembre de Perú, la cual mostró un crecimiento del 10.9%, alcanzando las 253.582 toneladas métricas. Este aumento de la producción fue impulsado por la mina Quellaveco, propiedad de Anglo American y de la mina Antapaccay de Glencore.

Entre otros factores de oferta, durante la semana pasada se dio a conocer que la unidad panameña de la minera canadiense First Quantum presentó un proyecto de preservación de su proyecto Cobre Panamá en ese país. Cabe recordar que, Cobre Panamá fue clausurado a fines del año pasado y se especula que First Quantum planea seguir negociando con el gobierno luego de las elecciones en mayo, para poder aperturar la mina nuevamente.

Por ahora, el mercado continúa pronosticando un déficit de oferta en 2024 de alrededor de 300.000 toneladas, de acuerdo con el cierre de First Quantum y a las rebajas de proyecciones de producción de Anglo American y Vale.

ASPECTOS TÉCNICOS SOBRE EL PRECIO

La semana pasada se evidenció un retorno de las primas de Yangshan bajo su media móvil de 12 meses, la cual tiene un buen track récord en pronosticar una baja sustancial de estas. Estas primas sobre el spot del LME, nos indican el apetito de los importadores de cobre en China, por lo que primas más bajas se pueden traducir en una menor demanda de cobre refinado importado. Esto, también tiene relación con lo que mencionamos más arriba sobre la producción de cobre refinado en China, pero al mismo tiempo, vemos que estas primas se adelantan en 1 a 3 meses al movimiento de los precios.

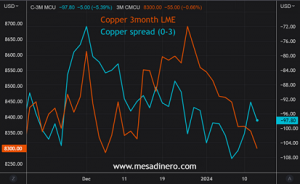

Asi como las primas de Yangshan, el spread entre el precio spot de la LME y el cobre a 3 meses de la misma Bolsa, se encuentra con un descuento de $97.80 dólares, lo que hace pensar que, por ahora, el mercado no ve una contracción de la oferta.

Por el lado de la volatilidad implícita (IV) en el mercado de opciones, vemos que esta se ubica en el percentil 1%, lo que significa que el 1% del tiempo la volatilidad del cobre ha estado más baja en los últimos 12 meses. Esto nos indica que al cobre aún le podría quedar espacio para seguir cayendo durante las próximas sesiones. Por el mismo lado, la curva de volatilidad nos indica que el spread entre la IV de 30 días y la IV de 120 días, toco un máximo no visto en últimos 12 meses el día 8 de enero, lo que trajo como consecuencia la fuerte liquidación que vimos el día 9 del mismo mes.

Por el lado de la volatilidad implícita (IV) en el mercado de opciones, vemos que esta se ubica en el percentil 1%, lo que significa que el 1% del tiempo la volatilidad del cobre ha estado más baja en los últimos 12 meses. Esto nos indica que al cobre aún le podría quedar espacio para seguir cayendo durante las próximas sesiones. Por el mismo lado, la curva de volatilidad nos indica que el spread entre la IV de 30 días y la IV de 120 días, toco un máximo no visto en últimos 12 meses el día 8 de enero, lo que trajo como consecuencia la fuerte liquidación que vimos el día 9 del mismo mes.

Siguiendo con nuestras métricas de volatilidad implícita, vemos que esta nos muestra un descuento de alrededor del 12% con respecto a la volatilidad realizada, lo que para nosotros significa que, las primas para adquirir cobertura bajista en el mercado de opciones están baratas.

Por ahora, vemos con atención el nivel de $3.7290 USD/lb en los contratos futuros de marzo de la CME, dado que el precio pasó bajo el nivel de soporte probable que pronosticamos la semana pasada en $3.7670 USD/lb. Si bien, el precio rebotó al alza 2 días, luego de alcanzar el nivel, no era lo que esperábamos en realidad, asi que ahora podríamos ver un posible cambio de tendencia a la baja en el corto plazo, al pasar el precio bajo ese $3.7290 USD/lb, el que, para nosotros es el nivel de tendencia alcista.

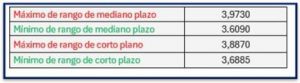

Como siempre, finalizamos esta columna dándoles a conocer nuestros rangos dinámicos, los cuales sirven a coberturistas para determinar puntos donde la cobertura podría tener una menor costo, ya sea al alza o a la baja, además de apoyar a traders y comerciantes en sus decisiones de precios de compra y venta del metal.

Como siempre, finalizamos esta columna dándoles a conocer nuestros rangos dinámicos, los cuales sirven a coberturistas para determinar puntos donde la cobertura podría tener una menor costo, ya sea al alza o a la baja, además de apoyar a traders y comerciantes en sus decisiones de precios de compra y venta del metal.