Columna de OpiniónDestacadosNoticias

ACERO 2024: Un año en el que las esperanzas se vieron frustradas

- Por Adam Smith, Global Editor Kallanish Steel

2024. Un año en el que las esperanzas se vieron frustradas y las expectativas no se cumplieron. Tras unas duras condiciones comerciales en 2023, caracterizadas por una creciente tensión geopolítica e inflación, los brotes verdes que algunos analistas previeron que florecerían en primavera quedaron enterrados firmemente bajo tierra.

Un pronóstico que sí se materializó, de manera enfática, fue el de una escalada de los casos comerciales. Las exportaciones de acero chino siguieron creciendo en 2024 y se espera que alcancen su nivel más alto desde que superaron los 112 millones de toneladas en 2015. Esto se produjo mientras la demanda interna china siguió desacelerándose en medio de los persistentes problemas del sector de la construcción, lo que absorbió menos acero. La producción china va camino de disminuir en 2024, pero solo ligeramente. La gran cantidad de casos comerciales iniciados durante el año fueron principalmente contra el acero chino, pero, como es bien sabido, en el caso de la UE la represión se dirigió a otros orígenes asiáticos, cuyo suministro de acero fue desplazado por tonelajes chinos.

Aunque el mercado se había acostumbrado a la lenta demanda del sector de la construcción, el sólido desempeño de la industria automotriz el año anterior había enmascarado en cierta medida los problemas en el sector manufacturero. Pero estos volvieron a cobrar protagonismo en 2024 y, junto con las altas tasas de interés y la tensa geopolítica, dieron como resultado que las previsiones de demanda de acero se redujeran a lo largo del año. En su última perspectiva proporcionada en octubre, Worldsteel dijo que la demanda mundial bajaría un 0,9% interanual en 2024. Mientras tanto, Eurofer pasó de pronosticar un crecimiento de la demanda de la UE del 5,6% en 2024 a principios de año, a esperar una disminución del 1,8% en su perspectiva de octubre.

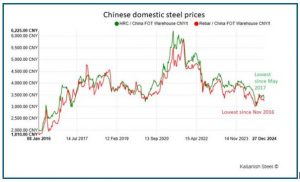

2024, también fue un año de promesas fallidas de estímulo económico chino. En numerosas ocasiones, la industria mundial esperó un impacto tangible en la demanda interna china de una serie de anuncios de políticas de estímulo. En casi todas estas ocasiones, los precios chinos se dispararon debido a la especulación, solo para volver a caer inmediatamente, cuando quedó claro que la demanda no sería respaldada. En agosto, los precios de las bobinas laminadas en caliente y las varillas de refuerzo chinas alcanzaron mínimos de más de siete años. La última ronda de políticas de estímulo, anunciada en diciembre, hace que el mercado espere una mejora de la demanda en 2025. Esté atento a esta situación.

Por otra parte, la industria europea siguió luchando contra la caída de la producción económica, el aumento de los costes y, según algunos, una política climática demasiado ambiciosa. “Descarbonización sin desindustrialización” se convirtió en el grito de guerra de los fabricantes de acero de la UE, que presionaron por un plan industrial holístico que beneficiara a la unión en su conjunto. El expresidente del BCE Mario Draghi advirtió que Europa se enfrentaría a una “lenta agonía” si no aplicaba medidas para aumentar la competitividad frente a la competencia de China y Estados Unidos.

Por otra parte, la industria europea siguió luchando contra la caída de la producción económica, el aumento de los costes y, según algunos, una política climática demasiado ambiciosa. “Descarbonización sin desindustrialización” se convirtió en el grito de guerra de los fabricantes de acero de la UE, que presionaron por un plan industrial holístico que beneficiara a la unión en su conjunto. El expresidente del BCE Mario Draghi advirtió que Europa se enfrentaría a una “lenta agonía” si no aplicaba medidas para aumentar la competitividad frente a la competencia de China y Estados Unidos.

Europa ya está bien preparada en el juego de las medidas comerciales, con salvaguardas de larga data que se endurecieron el año pasado y con pruebas CBAM en curso. Pero, en 2024 quedó claro que esas medidas por sí solas no serían suficientes para reactivar la suerte de la industria local.

Asimismo, 2024 fue el año en que la acería británica de Port Talbot puso fin a la fabricación de hierro para siempre. Fue el año en que ArcelorMittal cedió el control de la emblemática acería de Taranto al gobierno italiano, y la acería Celsa, que llevaba mucho tiempo en problemas, finalmente se deshizo de los activos de producción. La dirección de Thyssenkrupp se puso en marcha en masa y el grupo anunció planes para eliminar 11.000 puestos de trabajo. También fue el año en que se cuestionó la relación de Estados Unidos con Japón, ya que la propuesta de adquisición de US Steel por parte de Nippon Steel se topó con una fuerte oposición política.

Mientras que la descarbonización se tambaleaba en Europa, las perspectivas de inversión en energías renovables y metales ecológicos en otras regiones, como Brasil, Oriente Medio y el norte de África, y Australia, se volvieron más prometedoras. El desarrollo de corredores de metales ecológicos será un tema al que habrá que prestar atención en el futuro.

Al entrar en 2025, la incertidumbre sigue nublando las perspectivas del mercado. Lo que es seguro es que las tasas de interés más bajas deberían respaldar un repunte de la demanda en las economías maduras, pero probablemente no hasta la segunda mitad del año. El regreso de Donald Trump como presidente de Estados Unidos probablemente signifique más restricciones al comercio mundial, pero también una mayor imprevisibilidad. Sus políticas inflacionarias pueden hacer descarrilar la reducción de la inflación en Estados Unidos. Es probable que la nueva Comisión Europea siga el ejemplo de Trump y ponga a “Europa en primer lugar”, es decir, introduzca medidas para garantizar que los proveedores locales se beneficien de cualquier recuperación de la demanda facilitada por una nueva estrategia industrial de la UE.

Al entrar en 2025, la incertidumbre sigue nublando las perspectivas del mercado. Lo que es seguro es que las tasas de interés más bajas deberían respaldar un repunte de la demanda en las economías maduras, pero probablemente no hasta la segunda mitad del año. El regreso de Donald Trump como presidente de Estados Unidos probablemente signifique más restricciones al comercio mundial, pero también una mayor imprevisibilidad. Sus políticas inflacionarias pueden hacer descarrilar la reducción de la inflación en Estados Unidos. Es probable que la nueva Comisión Europea siga el ejemplo de Trump y ponga a “Europa en primer lugar”, es decir, introduzca medidas para garantizar que los proveedores locales se beneficien de cualquier recuperación de la demanda facilitada por una nueva estrategia industrial de la UE.

Mientras continúa la descarbonización, es probable que Europa también se centre más en las preocupaciones de defensa y seguridad, que también podrían estimular la demanda de acero.

En medio de un número cada vez mayor de medidas comerciales contra el acero chino, los exportadores del país necesitarán encontrar nuevos destinos para su producto. El crecimiento económico seguirá desacelerándose en China, y la demanda de acero dependerá de cómo el país aborde su crisis del sector inmobiliario. (Para más información, contacte al autor: editorial@kallanish.com)