DestacadosNotas MinerasNoticias

Mercado del Cobre: Alta volatilidad en el precio ha marcado las últimas semanas

- Una serie de factores macroeconómicos y específicos de la industria serían los responsables, según los analistas de Cochilco.

El mercado del cobre en las últimas semanas ha atravesado por una fase de alta volatilidad, influenciado por una serie de factores macroeconómicos y específicos de la industria, así lo afirman los analistas de Cochilco en su informe semanal sobre el precio del metal, correspondiente a la semana comprendida entre el lunes 14 y el viernes 18 de octubre.

El mercado del cobre en las últimas semanas ha atravesado por una fase de alta volatilidad, influenciado por una serie de factores macroeconómicos y específicos de la industria, así lo afirman los analistas de Cochilco en su informe semanal sobre el precio del metal, correspondiente a la semana comprendida entre el lunes 14 y el viernes 18 de octubre.

“El lunes 14, los precios del cobre enfrentaron una presión a la baja, impulsada por varios factores negativos. En primer lugar, la falta de detalles sobre el plan de estímulo de China sigue generando desconfianza en los mercados globales, a los cual se suman las crecientes presiones deflacionarias en el país asiático, que afectan tanto la confianza de los consumidores como la actividad económica general”, explican los analistas.

De acuerdo con los antecedentes que entrega el Informe de Cochilco, el precio al término de la presente semana fue de 429,7 cUS$/lb lo que representa un retroceso de 1,3% respecto del viernes previo.

SIGUE DEBILIDAD EN SECTOR INMOBILIARIO

SIGUE DEBILIDAD EN SECTOR INMOBILIARIO

El sector inmobiliario chino, clave para la demanda de cobre, sigue débil. Aunque la autoridad económica de China, durante la reunión política del fin de semana pasado propuso refinanciar la deuda de los gobiernos locales, responsables de una gran parte del gasto público, la falta de cifras concretas sobre el gasto en infraestructura generó desconfianza, lo que aumentó la presión para que el gobierno implemente políticas fiscales más agresivas.

En el contexto internacional, la fortaleza del dólar y las tensiones comerciales, como la amenaza de aplicación de aranceles por parte de EE.UU. a China, suman presión al precio del cobre. A pesar de lo anterior, los analistas coinciden en un pronóstico moderadamente alcista para lo que resta del año, principalmente por la tendencia estacional más fuerte de la demanda y el posicionamiento especulativo impulsado por condiciones macroeconómicas más favorables.

Entre los factores claves que apoyan esta visión se encuentran los recortes de producción en las fundiciones de cobre, atribuible a la condición de escasez que domina el mercado de los concentrados. La producción de cobre refinado de China en los primeros ocho meses de 2024 aumentó un 6,2% interanual mientras la producción de cobre refinado en septiembre fue de 1 millón de TM, una disminución del 0,9% mensual y del 0,8% interanual.

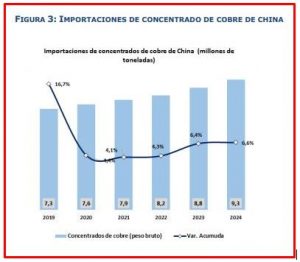

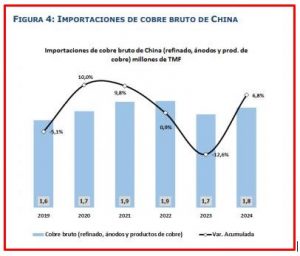

Las importaciones de refinado, ánodos y otros productos en los primeros nueve meses de 2024 fueron de 1,8 millones de TM, un aumento de 6,8% interanual, mientras que las internaciones de concentrado acumulan 9.340.000 Toneladas (+6,6% respecto del año anterior).

Las importaciones de refinado, ánodos y otros productos en los primeros nueve meses de 2024 fueron de 1,8 millones de TM, un aumento de 6,8% interanual, mientras que las internaciones de concentrado acumulan 9.340.000 Toneladas (+6,6% respecto del año anterior).

Las importaciones de chatarra de cobre en los primeros ocho meses fueron de 1,51 millones de toneladas, o 1,21 millones de toneladas de metal, un aumento del 18,5% interanual.

INVENTARIOS EN BODEGAS DE BOLSAS DE METALES

Los inventarios de cobre en las bodegas de Taiwán (país con mayor stock de cobre) alcanzaron 121.875 toneladas métricas (TM), mientras que en Corea del Sur se registran 89.950 TM.

Con estos niveles, Asia concentra el 76,6% de las existencias globales, seguida por Europa con un 9,8% y Estados Unidos con un 13,6%. Los warrants cancelados, es decir, las existencias listas para entrega descendieron de un anterior 19,4% a un 16,3% del total.

A nivel global, los inventarios de cobre en los almacenes supervisados por las bolsas disminuyeron marginalmente esta semana (-70 TM), alcanzando un total de 523.439 TM. Esto supone un incremento semanal del 0,3% y un alza del 134% en lo que va del año, suficiente para cubrir 8,0 días de consumo mundial.

A nivel global, los inventarios de cobre en los almacenes supervisados por las bolsas disminuyeron marginalmente esta semana (-70 TM), alcanzando un total de 523.439 TM. Esto supone un incremento semanal del 0,3% y un alza del 134% en lo que va del año, suficiente para cubrir 8,0 días de consumo mundial.

En cuanto a las bolsas específicas, las existencias en la Bolsa de Futuros de Shanghái (SHFE) llegaron a 168.425 TM registrando un alza de 11.940 TM en relación a la semana anterior, mientras que la Bolsa de Metales de Londres (LME) redujo sus inventarios en 13.350 TM, llegando a 284.200 TM. Por su parte, la Bolsa Mercantil de Chicago (CME) tiene acumulado 70.814 TM de cátodos en sus bodegas.