DestacadosNotas MinerasNoticias

Cochilco: Riesgo de recesión en EE.UU. no deja que el precio del cobre se recupere

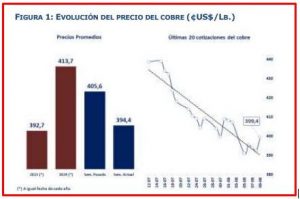

- El precio del metal llegó el día lunes pasado a US$ 3,91 la libra, el valor más bajo desde el 12 de marzo del año 2024 y durante toda la semana no logró llegar a los US$4. El riesgo de recesión en el país del norte aumentó en 10 puntos porcentuales según Goldman Sachs.

Para la economía mundial y, en especial para el cobre, la última semana (lunes 5 al viernes 9 de agosto) no ha traído buenas noticias. El precio del metal llegó el día lunes a US$ 3,91 la libra, una caída de 3,97% respecto del viernes 2 de agosto, siendo el valor más bajo desde el 12 de marzo del año 2024.

Para la economía mundial y, en especial para el cobre, la última semana (lunes 5 al viernes 9 de agosto) no ha traído buenas noticias. El precio del metal llegó el día lunes a US$ 3,91 la libra, una caída de 3,97% respecto del viernes 2 de agosto, siendo el valor más bajo desde el 12 de marzo del año 2024.

El declive se inició justamente el 2 de agosto, con la publicación en Estados Unidos del informe de desempleo, el cual alcanzó un 4,3%, la mayor tasa de los últimos tres años. Al mismo tiempo, se observó una caída de la actividad industrial en este país.

La corrección de los mercados llevó a los índices bursátiles norteamericanos S&P 500 y Nasdaq a disminuir el lunes un 4% y 6%, respectivamente, respondiendo en gran medida a los desalentadores (percepción del mercado respecto de sus expectativas) resultados del segundo trimestre de grandes compañías tecnológicas como Alphabet, Tesla e Intel, sector que ha desencadenado las principales caídas del mercado accionario del último mes, lo que no obstante, no es una indicación de que el sector asociado a la inteligencia artificial sea una moda temporal, sino más bien, un ajuste a la sobrevaloración de la industria tras el alza desmedida de sus acciones. Así, lo señala la Comisión Chilena del Cobre (Cochilco) en su Informe Semanal.

RIESGO DE RECESIÓN

RIESGO DE RECESIÓN

Esta situación configuró un panorama negativo para los inversionistas, que ven en ello perspectivas de una desaceleración importante de la actividad económica en Estados Unidos y, por lo tanto, surgió un nuevo temor de recesión para dicha nación.

El riesgo de recesión en Estados Unidos aumentó en 10 puntos porcentuales según Goldman Sachs. El cobre, cuyo uso está fuertemente ligado a la industria manufacturera, se ve afectado por un mayor riesgo macroeconómico. A partir del martes se observó un leve repunte del precio luego que se moderaran las expectativas de un aterrizaje brusco de la economía, aunque continúa en terreno incierto. Bajo este escenario, el precio no logró reubicarse sobre los 4 US$ la libra, terminando la semana con un precio de 399,4 US$ la libra, un 1,9% bajo el del viernes previo.

Un elemento que dio sostén a la cotización fueron los resultados de indicadores de percepción del estado de los servicios de las economías de China y Norteamérica que, en parte, contradicen las malas expectativas mencionadas.

El crecimiento del índice PMI (Purchasing Manager Index) de servicios de China se elevó a 52,1 puntos en julio, desde 51, 2 el mes anterior. En el caso de EE.UU también hubo un rebote desde un previo 48.8 hasta 51.4. No obstante, los recientes datos de comercio internacional de China muestran una caída del 2,9% en las importaciones de cobre en bruto y sus productos en julio en comparación con el año anterior, pero el acumulado anual (enero-julio) sobrepasa en un 5,4% las internaciones del mismo periodo del 2023.

El crecimiento del índice PMI (Purchasing Manager Index) de servicios de China se elevó a 52,1 puntos en julio, desde 51, 2 el mes anterior. En el caso de EE.UU también hubo un rebote desde un previo 48.8 hasta 51.4. No obstante, los recientes datos de comercio internacional de China muestran una caída del 2,9% en las importaciones de cobre en bruto y sus productos en julio en comparación con el año anterior, pero el acumulado anual (enero-julio) sobrepasa en un 5,4% las internaciones del mismo periodo del 2023.

Por último, la semana pasada, BHP ha solicitado la mediación del Gobierno chileno con el sindicato que representa a los trabajadores de su mina Escondida. El sindicato ha solicitado que el 1% de los dividendos se distribuya entre los empleados, situación que, de no concretarse, podría originar una huelga de evolución inesperada.

INVENTARIOS EN BODEGAS DE BOLSAS DE METALES

En la última semana, los inventarios globales de cobre han seguido aumentando, destacando la concentración en Asia. Las bodegas en Taiwán han alcanzado 23.550 toneladas métricas de cátodos, lo que representa un incremento del 104,15% en lo que va del año.

En Corea del Sur, los inventarios también han crecido significativamente, almacenando 104.025 toneladas métricas. Con estos datos, Asia concentra el 88,6% de las existencias globales de cobre, seguida de Europa con un 7,9% y EE.UU. con un 3,5%.

Es importante señalar que, el inventario de cobre en la LME (London Metal Exchange) para la región asiática ha alcanzado el nivel más alto desde mediados de 2018.

A nivel global, los inventarios en las bolsas de metales han aumentado un 182,2% en lo que va del año, reflejando una demanda debilitada. Los warrants cancelados, o existencias listas para entrega, se ubican en un 16,6%.

A nivel global, los inventarios en las bolsas de metales han aumentado un 182,2% en lo que va del año, reflejando una demanda debilitada. Los warrants cancelados, o existencias listas para entrega, se ubican en un 16,6%.

Por otra parte, el volumen total de inventarios ha alcanzado las 603.156 toneladas métricas, lo que podría abastecer el consumo mundial durante 9,6 días. En detalle, la Bolsa de Metales de Londres (LME) reportó un aumento considerable de 49.900 toneladas métricas, equivalente a un 20,2%. A pesar de las expectativas de recortes adicionales en las tasas de interés por parte de la FED, que podrían apoyar la demanda de metales, las existencias en bodegas de BML se ubican en su nivel más alto desde septiembre de 2019 (296.400 TM).

Mientras tanto, las bodegas de la Bolsa de Futuros de Shanghái (SHFE) experimentaron una disminución del 3,0%, equivalente a 8.836 toneladas métricas.

El Informe completo se puede revisar en el siguiente enlace:

https://www.cochilco.cl/Mercado%20de%20Metales/MERC%202024%2009%2008.pdf