DestacadosNotas MinerasNoticias

Hacienda endurece el Royalty y expertos alertan que tasa sobre ventas es 4 veces más alta que en Perú

- Publicación de hoy en el Diario Financiero revela a través de expertos la nueva realidad a la que se enfrentará la minería, de aprobarse el texto del nuevo Royalty que propone el Gobierno.

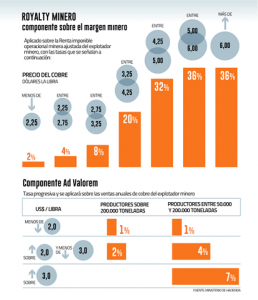

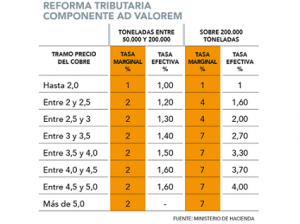

En una decisión que descolocó a la industria, el Ministerio de Hacienda envió -mediante indicaciones sustitutivas- el texto del nuevo royalty minero, un gravamen “híbrido”, con un componente ad-Valorem y otro sobre rentabilidad. Pero el texto finalmente presentado por el Gobierno resultó más duro que el esperado por las mineras y establece una tasa adicional para cuando el cobre se cotice por sobre los US$ 5 por libra.

En una decisión que descolocó a la industria, el Ministerio de Hacienda envió -mediante indicaciones sustitutivas- el texto del nuevo royalty minero, un gravamen “híbrido”, con un componente ad-Valorem y otro sobre rentabilidad. Pero el texto finalmente presentado por el Gobierno resultó más duro que el esperado por las mineras y establece una tasa adicional para cuando el cobre se cotice por sobre los US$ 5 por libra.

“En la minuta del gobierno se había adelantado que la tasa por el elemento de renta minera sería 32% hasta los US$ 5 por libra de cobre. Sin embargo, añadió una tasa adicional de 36% para valores por sobre US$ 5 por la libra de cobre, para intentar recuperar mayor valor de ese alto precio”, señala Alejandro Montt, abogado socio de Dalgalarrando y Cía., experto en Recursos Naturales.

La carga total propuesta por el proyecto es más alta incluso de lo que había trabajado la Comisión de Minería del Senado.

AD-VALOREM: PAGAR INCLUSO CON PÉRDIDAS

AD-VALOREM: PAGAR INCLUSO CON PÉRDIDAS

Para los expertos, lo más preocupante sigue siendo la componente Ad-Valorem o sobre las ventas. “No toma en consideración la realidad de la empresa, que incluso con pérdidas debería pagar este impuesto. Ignora realidades como los costos elevados, la inflación o la situación de los yacimientos con leyes que son bajas (entre 0,3% a 0,6%)”, señala Montt.

Diego Hernández, presidente de Sonami, afirmó que “lamentamos que se haya avanzado en la propuesta de royalty y en un proyecto que desconoce la naturaleza cíclica del negocio minero, donde los períodos de precios bajos son compensados por aquellos de altos precios”. Explicitó que “el régimen ad-Valorem impide, en la práctica, que las mineras puedan compensar la parte poco rentable del ciclo con aquella de altos precios, ya que pone un techo a éstos”.

“No es un proyecto que invite a invertir en gran minería en Chile”, señala el abogado Cristián Quinzio, de Quinzio y Olivares Abogado. En particular, el componente ad-Valorem del royalty minero, “castiga a las minas más chicas y con mayores costos”, sostuvo el experto.

Quinzio, quien era partidario de subir el actual impuesto específico a la minería, ahora estima que la propuesta de Hacienda es “desproporcionada” pues “no contribuye a desarrollar la actividad minera, sino que le pone un escollo adicional que nos resta competitividad”.

Alejandro Montt concuerda y pone como ejemplo Perú. “Este país considera un elemento ad-Valorem de solo 1% y Chile cobraría más de 4 veces para la gran minería respecto a lo que exige nuestro competidor más próximo, con la salvedad de que Chile no cuenta con los incentivos tributarios de Perú y que en Perú el elemento sobre las ventas no se cobra adicionalmente, sino solo si el elemento variable no alcanza cierta magnitud. Por lo tanto, Chile sería doblemente menos atractivo”, precisa.

Otro factor de alerta es que el royalty alcanza a gravar a la mediana minería. “La producción de cobre de Chile está estancada hace más de 10 años, por lo que incluir a la mediana minería en el pago de royalty acentúa aún más la pérdida de competitividad del país y reduce la posibilidad de nuevos proyectos que, sin ser tan rentables como los proyectos mayores a 50 mil toneladas, hacen un aporte invaluable mediante el aporte de fuentes de trabajo y movimiento de un gran número de proveedores para la minería en Chile”, sostuvo Montt.

Otro factor de alerta es que el royalty alcanza a gravar a la mediana minería. “La producción de cobre de Chile está estancada hace más de 10 años, por lo que incluir a la mediana minería en el pago de royalty acentúa aún más la pérdida de competitividad del país y reduce la posibilidad de nuevos proyectos que, sin ser tan rentables como los proyectos mayores a 50 mil toneladas, hacen un aporte invaluable mediante el aporte de fuentes de trabajo y movimiento de un gran número de proveedores para la minería en Chile”, sostuvo Montt.

RECAUDACIÓN

Si bien el royalty entraría a regir en 2023, no será sino hasta el año 2024% que el 80% de la producción de la gran minería privada del cobre quedará sujeta a la nueva tributación. Esto debido a los contratos de invariabilidad tributaria vigentes, que permitirán aportar mayores recursos en la operación renta del año 2025.

La puesta en régimen será hacia el 2030, que es el año en que habrán vencido todos los contratos de invariabilidad tributaria.

Hacienda informa que tendrá una alta y creciente recaudación. El año 2024, el Fisco percibirá por este gravamen unos US$ 215 millones al tipo de cambio actual, cerca del 0,08% del PIB. Representará un 0,5% del PIB en 2026, con alrededor de US$ 1.470 millones. En pleno régimen, aportaría el 0,59% del PIB, es decir, cerca de US$ 1.800 millones o más.

(Fuente: Diario Financiero)